SSBJ基準とマテリアリティ

御社のマテリアリティは、企業経営において本当にマテリアル(重要)なものですか?

昨今、マテリアリティの重要性が高まっています。法制化されたSSBJ基準でもマテリアリティが求められています。マテリアリティは重要課題だからマテリアリティだったはずなのですが、事業を行う上で、無視してもポジティブ/ネガティブな影響がそこまでなかったりします。本来的には、それらはマテリアリティではないはずなのですが、開示規制や統合報告書での対応のためのマテリアリティ項目となってしまい、実際は事業との関係性がほとんどなかったりします。これを「“開示のため”の開示」(形骸化したマテリアリティ)として揶揄されることも多いです。

さて、私はサステナビリティ戦略を専門としており、事業会社のマテリアリティ特定に関わらせていただくことも多いのですが、このあたりは実務において非常に難しい問題であると感じています。ではどうしたらよいのか。

本記事では、投資家や評価機関のマテリアリティに対する指摘をまとめて、企業の実務の参考にしていただければと思います。

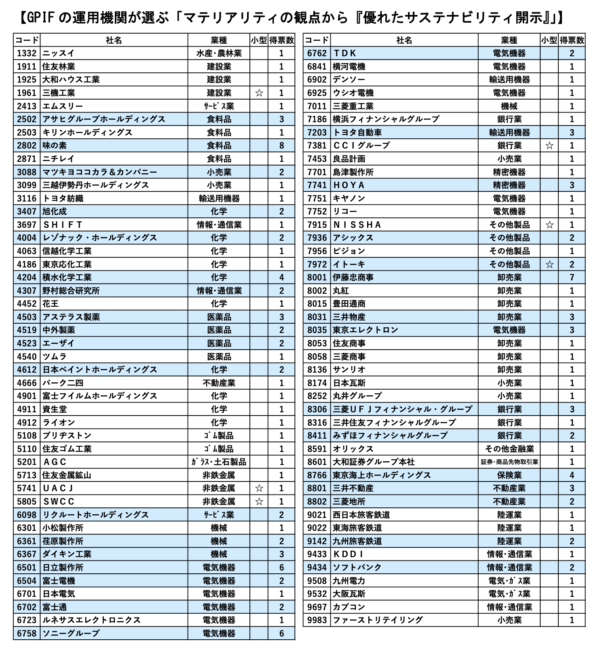

>>GPIF(2026年3月)|GPIF の国内株式運用機関が選ぶ「マテリアリティの観点から『優れたサステナビリティ開示』と同『改善度の高いサステナビリティ開示』」

※このデータ以外のものは個別に参照を明記しています

優れたサステナビリティ開示

まず投資家サイドから高い評価を得ているマテリアリティ(厳密にはその開示)の企業はどこかという話です。GPIFの評価は非常に参考になるかと思います。まずはどの企業が高評価なのかをまとめます。

運用機関が選ぶ優れたサステナビリティ開示

アサヒグループホールディングス

味の素

マツキヨココカラ&カンパニー

旭化成

レゾナック・ホールディングス

積水化学工業

野村総合研究所

アステラス製薬

中外製薬

エーザイ

日本ペイントホールディングス

リクルートホールディングス

荏原製作所

ダイキン工業

日立製作所

富士電機

富士通

ソニーグループ

TDK

トヨタ自動車

HOYA

アシックス

イトーキ

伊藤忠商事

三井物産

東京エレクトロン

三菱UFJフィナンシャル・グループ

みずほフィナンシャルグループ

東京海上ホールディングス

三井不動産

三菱地所

九州旅客鉄道

ソフトバンク

※複数の運用機関が選定している企業

投資家が求めるマテリアリティ

実務的な指摘としては「マテリアリティを重視したサステナビリティ開示において企業に充実してほしい内容や企業と対話していてギャップを感じる事項」という項目の話が参考になります。特に注目すべき意見をピックアップしました。そこらへんのマテリアリティ特定をするコンサルよりも、投資家の実践的な指摘のほうが学びがあったりします。実際に、コンサルを否定している意見(すべてではないらしいが)もあります。(マテリアリティ特定支援をする人間として)個人的には、第三者の専門家の指摘も必要とは思いますが、社内の議論がないのはそのとおりかと思います。

現状マテリアリティだけをみてこの企業のマテリアリティであると認識できるケースは稀です。おそらく株主だけではなく内部のステークホルダーである社員の方から見ても同様なのではないでしょうか。経営陣と取締役会は自身のステークホルダーに対する説明責任を果たすためにより深く議論していただきたいです。このマテリアリティ設定時にいわゆる外部のアドバイザーのコンサルタントを活用することを全面的に否定するわけではないが、ぜひ自社内のプロセスとして行っていただき、社内のあらゆる階層で議論が活発化することに期待しています。

企業は、自社の事業ラインに最も重要な指標を特定し、投資家が最も重要なサステナビリティの影響やトレンドを理解し、関連する進捗を時間軸で把握できるようにすることに注力すべきです。

マテリアリティを重視したサステナビリティ開示において最も重要なのは、企業にとって真に価値創造につながる取り組みを特定し、開示することだと考えています。

マテリアリティを特定したうえで、企業価値向上との関係性を定量的に示すことができれば、サステナビリティ開示の説得力と実効性は大幅に向上すると思われます。さらに、特定されたマテリアリティに対して適切なKPIを設定し、その進捗状況を定期的にモニタリングすることで、企業価値向上の度合いを客観的に測定し、継続的な改善につなげることが可能となると考えます。

よく指摘されることではあるが、掲げられたマテリアリティと当該企業固有のビジネスモデルや事業戦略との関連性が薄く、投資情報としての有用性が乏しい場合が多いです。企業固有の事業特性や経営課題に立脚した独自性の高いマテリアリティの設定、進捗評価・分析が可能な定量的な指標の設定が望ましいです。

サステナビリティの取組みがどう企業価値に繋がるのか、価値創造ストーリーの解像度が低い企業も散見されます。解像度を高めるためには、自社の存在意義と整合した適切なマテリアリティの説明、自社のケイパビリティやビジネスモデルを活かした課題解決に取組む目的の明確化、機会・リスクの整理と財務影響の把握、機会がリスクを上回るための道筋の説明が重要です。

マテリアリティ課題の解決を目指すにあたり、自社が抱える課題や必要とされるスキルを整理し、それに基づいて具体的な取り組み方針を提示することが重要です。

マテリアリティの特定がSDGs17目標を起点にされているものが多く、サステナビリティ開示も一般的なデータ開示に留まるケースが多いなど、企業の取り組みが形式的と感じることが多いです。

企業はマテリアリティの特定自体は積極的に進めているものの、特定するだけで終わってしまい経営との連動が弱いケースが依然多いと感じます。対話を通じて特にギャップを感じるのは

①マテリアリティと事業戦略・KPI の接続が不十分である点

②重要課題への取り組みが成果指標(定量 KPI)まで結びついていない点

③取締役会の関与度や監督体制が十分に説明されていない点

④マテリアリティ見直しプロセスの説明不足(社会変化をどう反映しているか)1枚ものの価値創造プロセスにとどまらず、しっかりと自社の差別化されたビジネスモデルをエビデンスとともに文章で説明してほしいです。

ここでいうマテリアリティとは企業価値つまりキャッシュフロー創出力を判断する資金の出し手にとって重要か否かという観点で議論される必要があります。

マテリアリティへの対応を「固定的な目標」ではなく、「複数の選択肢を保持しながら柔軟に対応する戦略」として整理し、その中でどのようなオプション価値を確保しているのかを示してほしいです。

多くの企業と対話する中で、マテリアリティの特定が「ゴール」になってしまい、その後の「価値創造ストーリー」への接続が希薄なケースが見受けられます。

投資家の立場からは、企業が重要なサステナビリティ関連のリスクや機会をどのように特定し、管理し、そして開示しているのかについての透明性が、十分な情報に基づいた意思決定を行うためには不可欠です。

投資家視点のマテリアリティ

では、評価機関はどのようなマテリアリティ情報を求めているのでしょうか。たとえば、日経統合報告書アワードでは以下のマテリアリティの基準があります。

■価値創造の実現に向けた自社固有のマテリアリティの抽出のプロセスの提示

1. マテリアリティを設定する目的、そのプロセスと方法、ビジネスモデルとの関係性が具体的に記載されているか

2. マテリアリティの時系列(短‧中‧長期)を意識し、目指す姿や目標が記載されているか

3. マテリアリティを抽出するプロセスの社内での論議が明確に開示されているか

4. 事業を通じた社会課題の解決が企業価値創造に繋がるプロセスにつき明確に説明されているか

出所:日本経済新聞「日経統合報告書アワード 2025年1次審査基準」

項目もGPIFのものとは異なりますが、GPIFの調査で指摘されている項目もいくつか含まれていることがわかります。では他の評価基準などはどうでしょうか。

■ マテリアリティ(重要性)

◯重要なステークホルダーの特定とそれらの関心に即した情報

自社の経営に影響を与える主たるステークホルダーの期待と関心事項が示され、それに関する成果(アウトカム)や将来の目標値に関するデータや説明があり、双方向での対話が行えるように工夫されているか

◯経営戦略へ結びつく課題や目標の開示

従来のCSRのマテリアリティに留まらず、経営戦略や事業戦略と繋がる重要課題と目標の開示があるか

出所:WICI-統合報告 優良企業審査シート(2次審査)

基本的には日経と同じで、「ビジネスモデルとESGの関連性」「経営戦略との一貫性」などです。SSBJでいう「つながりのある情報(コネクティビティ)」です。SSBJ基準では色々な規定がありますが、私はマテリアリティにおいてはこの「つながりのある情報」こそが、マテリアリティのベースであるべきと考えています。

まとめ

SSBJ基準への対応は、直近では時価総額3兆円以上の企業となっていますが、プライム企業は対応が推奨されており、なんらかの形で対応と開示が必要になります。

また、ビジネスモデルとESGの統合された戦略は、非上場の中堅中小企業でも重要な視点であり、事業を行うすべての法人が特定・考慮すべきマテリアリティと考えます。

現時点で特定されている大手企業のマテリアリティは、SSBJの登場で見直しが必要だと考えています。このあたりは非常に重要な視点ですので、引き続き調査/研究をしていきたいと思います。

関連記事

・サステナビリティ戦略の実効性を高める組織力とは

・マテリアリティ分析における「形骸化」という課題

・統合報告書アワードからみる「求められる統合報告書」とは