マテリアリティの特定と分析

サステナビリティに関わる業務は山ほどありますが、常に問われる概念の一つはマテリアリティです。マテリアリティ自体は、上場・非常上場問わず、また規模・業種を問わずすべての企業が特定および分析すべきと思いますが、現実問題として“マテリアリティっぽいなにか”を決めて終わりな企業が多く、もったいないなと感じています。

たしかに、さまざまなイニシアティブやガイドラインから公開されている特定プロセスもありますが、それらを見て思うことは「定義が定まってない」ということです。つまり、企業自身が自社でどのようにマテリアリティを定義するかから考えなければならないので、これまた大変なのでわりと大手企業でもマテリアリティが決まっていなかったりします。日本企業って“定義する”こと苦手ですよね(ちょっと主語が大きいですが)

というわけで、そんな課題解決のヒントになるよう、改めてマテリアリティについて、実務的な視点で解説したいと思います。これから特定作業を始める方、今年アップデート作業をするという方、参考にどうぞ。

マテリアリティの定義

では改めてマテリアリティの定義を確認してみましょう。マテリアリティという概念自体は、2013年に発表された「GRI/G4」で明確にフォーカスされてから普及しました。その前から近い概念はありましたが、普及となるとGRIの功績が大きいでしょう。ちなみに、2013年は統合報告ガイドライン「IRフレームワーク」も発表されており、こちらでもマテリアリティの言及があります。2011年にマイケルポーター氏らの「CSV(共有価値創造)」が登場していたこともあり、2010年代前半は日本のサステナビリティ戦略の創世記だったのかもしれません。懐かしい。

今から約10年前から始まったマテリアリティの議論も、だいぶ洗練され、より企業価値等の経営の本質に近づいた気がします。2013年当時のサステナビリティ界隈は、また難しい概念が出てきたなと思った人も多く、GRI/G3からの大きな変化に戸惑ったものです。特に「側面(Aspect)」という概念。あの頃のカオスを知っている人は定年された方も多く、今の方は知らない人も多いと思いますが、今となっては懐かしい混乱状況でした。

昔話はさておき、主なイニシアティブおよびガイドラインにおけるマテリアリティの定義を総合して考えると「投資家の意思決定に影響を与える、企業価値創造および著しいインパクトを表す情報」くらいな感じでしょうか。私は便宜的に口頭では「企業経営に重大な影響を与えるサステナビリティ課題」くらいで言っていますが、厳密には投資家向けの視点がどのガイドラインも強いです。GRIでも投資家視点の話は相応に記されてますし。

■ISSB(IFRS:S1)

省略したり誤表示したり覆い隠したりしたときに、投資家の意思決定に影響を与えると合理的に予想し得る情報

※小森博司「ISSB基準:より良い意思決定のための、より良い情報」(JPX ISSBセミナーシリーズ、2023)

■GRIスタンダード

組織が経済、環境、ならびに人権を含む人々に与える最も著しいインパクトを表す項目

※GRI「GRI3 マテリアルな項目2021」(日本語版)

■IRフレームワーク

組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報

※IIRC「国際統合報告フレームワーク 2021」 発行体は当時のもの

■SASB

投資家が投資判断を行う際に重要となる可能性が合理的に高い情報

※SASB「実施入門書 2020」 発行体は当時のもの

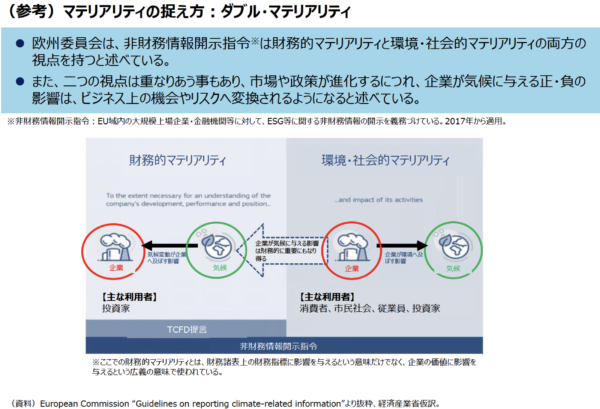

シングルとダブル

マテリアリティの定義をもう少し大きな枠組みでみるとその方向性は大きく2つになります。これが「シングル・マテリアリティ」と「ダブル・マテリアリティ」です。シングル・マテリアリティは「環境・社会の課題が企業活動やビジネスモデルに与える影響を重視する考え方」で、ダブル・マテリアリティは「(シングルの視点に加えて)企業活動やビジネスモデルが環境・社会に与える影響も重視する考え方」です。特にシングル・マテリアリティは「ファイナンシャル・マテリアリティ(財務的マテリアリティ)」とも言われ、投資家視点の強いマテリアリティの考え方です。

一方、ダブル・マテリアリティはシングル・マテリアリティを考慮しながらも、「インパクト・マテリアリティ(社会的マテリアリティ、環境および社会マテリアリティ)」の考慮もするという、二つの側面に対してどのように包摂し考慮しているかという点がポイントになります。

出所:経済産業省(2021)「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)事務局説明資料 資料3 」

EU系のルールは、以前から根本的な課題感によって生まれていると思っていますが「経済合理性だけで解決できないサステナビリティ課題が経営のボトルネックになってきた」から財務インパクト以外の視点が必要だよね、というスタートラインです。ですので、シングル・マテリアリティ派であっても、例えば、ビジネスモデルにおけるバリューチェーンの人権への影響を無視していいと考える人は減っていると思うし、個人的な感覚でいうと「アンチESGの100%シングル・マテリアリティ派」は、それほど多くないように感じています。少なくとも表向きでは。

ただ、現実的には上場企業であれば、投資家を中心としたステークホルダーへの情報開示が必要であり(義務化されており)、シングル・マテリアリティの中にどれだけインパクトの要素を加えるか、という点が現実的な議論の落とし所と言えるでしょう。

ちなみに他には「ダイナミック・マテリアリティ(≒可変型マテリアリティ)」「コア・マテリアリティ(≒汎用的マテリアリティ)」「サステナブル・マテリアリティ(≒インパクト・マテリアリティ)」などの表現もありますが、基本的にはシングルとダブルを理解していれば問題ありません。

インパクトマテリアリティ

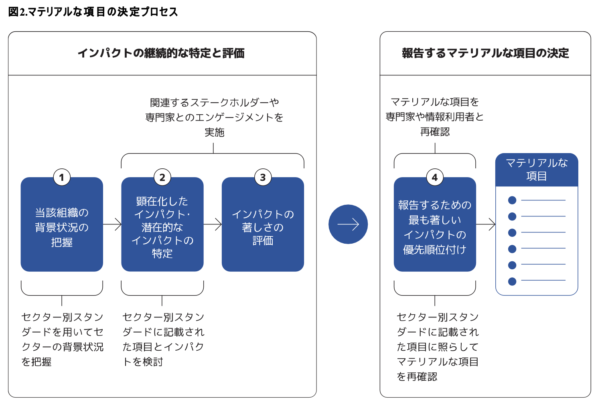

なお、GRIをダブル・マテリアリティとする人は多いですが、厳密に言うとインパクト・マテリアリティと言えるでしょう。ダブル・マテリアリティの側面もありますが、ガイドラインを読むと正統派のインパクト・マテリアリティとご理解いただけるかと思います。

GRIは「GRI3」で「マテリアルな項目については、組織が財務的にマテリアルとみなしていないことを理由に、優先度を下げてはならない。」としていますが、GRIがマテリアリティにおいて経済性を無視しているかというとそうではなく、ESG(環境・社会・統治)ではなくTBL(環境・社会・経済、トリプルボトムライン)というカテゴライズを従来からしており、財務的な側面もマネジメントシステムに組み込むように言っています。

このプロセスを通じて特定されたインパクトは、すべてでないにせよそのほとんどが、最終的に財務的にマテリアルとなる。その一方、サステナビリティ報告は、それ自体で公益活動としての意義が大きく、財務的な影響の検討とは別のものである。したがって、当該組織はGRIスタンダードを利用して決定したすべてのマテリアルな項目について報告することが重要である。

出所:GRI「GRI3 マテリアルな項目2021」(日本語版)

ファイナンシャル・マテリアリティとインパクト・マテリアリティの方向性は逆方向ですが、常に一致するわけではないものの、両者は相反するものでは無く、結果的にわりと近い課題が特定されることもが多いです。

マテリアリティ特定をした企業担当者であれば体感としてあると思いますが、そのあたりもGRIできちんと指摘されているので、私はGRIのマテリアリティ特定方法が、現状だとかなりバランスの良い方法の一つと考えており、マテリアリティ特定支援をさせていただく時もGRIのプロセスを中心概念としています。それを理解している人が増えたからか、ここ数年はマテリアリティ特定支援のご依頼が多く、コンサルタントしてプロジェクトにはいったり、専門家として第三者意見等のレビューなどをさせていただくことが増えています。いつもありがとうございます!

出所:GRI「GRI3 マテリアルな項目2021」(日本語版)

マテリアリティ特定の落とし穴

これは私の持論ですが、マテリアリティ項目を決めるだけがマテリアリティ特定ではないと思っています。本来的には、サステナビリティは決して雰囲気によってではなく、持続的にキャッシュフローを⽣み出すための仕組みとして機能しているか否かによって評価されるべきものです。つまり将来的に儲けるためにビジネスモデルを社会の変化に合わせる必要があり、その際の重要テーマがマテリアリティになるというイメージです。

そしてマテリアリティは、単にシングルかダブルかを選べば良いということだけではなく、「企業理念/パーパス」「組織の沿革」「ビジネスモデル」「リスクと機会」「長期視点」「アウトカム」「企業価値向上」「財務的インパクト」「中期経営計画(事業戦略とマテリアリティの整合)」「資本コスト」など、多くの概念を考慮する必要があり、マテリアリティ特定は厳密にとしようとするとかなり大変なものではあります。マテリアリティ特定の落とし穴と言いますか、わりと、これらの経営の前提条件が軽く見られている気もします。

で、マテリアリティを特定するということは、サステナビリティ戦略を考えることとほぼ同義なのですが、戦略とは「ゴール(ありたい姿、パーパスの実現)」と「プロセス(ゴールまでの道のり、ストーリーライン)」の2つの設計を行うこと、とされています。サステナビリティでいうと戦略とはマテリアリティが中心ともされますがマテリアリティの項目を決めるだけでなく、KPIやPDCAを決めることまでが現実的な戦略となるでしょう。ですので、日本企業でいえば、3〜5年の中期経営計画とマテリアリティとか整合していなければなりません。事業計画における中経と、サステナビリティ戦略における中経を別々に考えていては意味がありません。そして、マテリアリティの実践のためにKPI等まで決めていなければ意味がありませんので、セットとして考えましょう。

あと最近思うのは、マテリアリティが“企業理念の実践”につながらないのであれば、それはマテリアルではないのでは、ということです。戦略はあくまでも企業理念の実践と整合していなければなりません。たとえば、気候変動対応がマテリアリティな場合、その気候変動対応がどのように企業理念の実践につながるのかを開示すべきなのです。ですので、シングルだダブルだという話題ばかりで、バカ言ってんじゃないよ、と思うわけです。そいう意味では、パーパス経営といいますか、企業理念を重視する戦略は、マテリアリティ特定にもポジティブに働く可能性があり歓迎しています。

「正しい知識がなければ、正しい意思決定はできない」です。マテリアリティとは何か、を今一度振り返ってみてはいかがでしょうか。

マテリアリティの動向を学ぶための参考レポート

・GRI(2022)「GRIスタンダード2021-日本語版」

・KPMGサステナブルバリューサービス・ジャパン(2023)「日本の企業報告に関する調査2022」

・EDGEリサーチ・インスティテュート(2023)「統合報告書2022年版調査~マテリアリティ~」

まとめ

マテリアリティは、昔から言われている話なわりには色々な視点(派閥?)があって、なかなか統一概念として浸透していない難解な概念となっています。そもそも、サステナビリティ施策は全体的に「重要だが緊急ではないもの」が多いです。そのため上場企業といえど多くの企業が対応と開示を後回しにしてきました。

だからこそ「なぜ今やるのか」「なぜ自社がやるか」という必然性を明確にする必要があります。それがストーリーですよ。着飾ることがストーリーテリングではありません。理由と意義の開示がストーリーです。ちなみに、これらのプロセスこそがマテリアリティ特定です。もっと、マテリアリティ特定(見直し含む)自体をナラティブにというか、ストーリーラインを整えて分析と開示をすべきです。

マテリアリティは決めてからが本番です。マテリアリティの実践を通じて、企業理念の実現をしながら、新たな価値を生み出し、より多くのステークホルダーをハッピーにして、社会に貢献していこうではありませんか。もちろん、非上場企業でもマテリアリティ特定は非常に有効なので、すべての企業が行なっていきましょう。

マテリアリティ特定やサステナビリティ戦略の実務的解説は拙著『未来ビジネス図解 SX&SDGs』でしているので、ご興味ある方はぜひチェックしてみてください。

関連記事

・パーパス経営の本質は「サステナビリティの全体最適」にある

・マテリアリティの分析/特定は誰のためにあるのか

・マテリアリティにおけるKPIは目的か手段か