マテリアリティとKPIの関係性

マテリアリティ特定は、古いようで新しい課題です。シングル・ダブル・ダイナミックとマテリアリティの派生概念の認知も広がりました。しかし、個々のステークホルダー間でもマテリアリティの捉え方は多様であり、もう何がマテリアルなのか、誰にもわからないような状況も続いています。

マテリアリティ特定の要素も、GRI的な「ステークホルダーの重要度 × 企業の重要度」だけではなく、それに「リスクの影響度」「リスクの発生確率」「価値創造の貢献度」「財務インパクトの大きさ」とかが加わり、カオスな状態になっています。

そのため最近の統合報告書では、マテリアリティの特定プロセスやそのマトリックス(マップ)で、GRIのマテリアリティよりもIIRCやSASBのマテリアリティの考え方を採用する企業が増えています。SDGsやESGの枠組みでマテリアリティの分析を行うパターンもありますが、価値創造などの側面を考えると、IIRCフレームワーク一択でしょう。このあたりは、文末の参考記事も合わせてご覧ください。

そこで本記事では、マテリアリティとKPIの関係性をあらためてまとめたいと思います。ちなみに結論からいいますと「マテリアリティ特定は大変すぎるやろ」です。

マテリアリティのKGI/KPI

マテリアリティはただ決めるだけでは意味がなくて、KGI/KPI(定量的目標)まで特定できてはじめて実践的なフレームワークとなります。たとえば、業界特性を考慮したらマテリアリティが競合と全く同じになる可能性もありますが、KPIまで同じになることはありません。

少なくともリスク側面となるKRI(キー・リスク・インジケーター)は同じになることはあっても、事業KPIが同じになることはないでしょう。マテリアリティやKPIの選定には業種・産業ごとのアプローチが有効である一方で、マテリアリティを管理するための戦略は企業ごとに異なるものであり、各企業の独自性にも注目が必要であるという考え方もあります。

私のこの10年の経験でいえば、ひとつのマテリアリティに対してKPIは2〜3項目くらいがベストで、5つ以上になると範囲が広がりすぎて実務がついていけなくなるイメージです。たとえば、マテリアリティが10項目であれば、全体で20〜30項目のKPIがあると。

KPIの組み合わせと相乗効果

マテリアリティのKPI自体も重要ですが、KPIの組み合わせも重要です。KPIの設定次第で相互にプラスの影響が生まれ、相乗効果が期待できる場合もあります。SDGsもそうですが、項目ごとの繋がり(リンケージ、コネクティビティ)によって、全体の成果の底上げできる場合もあります。

そういう背景を理解しつつ、やはり理想は事業KPIとサステナビリティKPIが同じになればいいのですが、現実的には難しい問題です。たとえば、事業KPIでサステナビリティKPIにも使えそうなもの(すでに社内で浸透しているKPIを使う)が良いです。そもそもルーティンワークで追っている数値になるので。

重要なのは事業業績に貢献しうる“ドライバー”になるKPIに集中して、その達成に向けた活動を通じて、みんながステークホルダー・エンゲージメントを理解していくことだと思うのです。ビジネスの現場というのは、なにかひとつを改善するだけで劇的に数字が改善することはほぼないですが、積み重なると相乗効果で効くみたいな事例があるのが興味深いです。

KPIが間違う場合

「努力は必ずしも報われない」という慣用句がありますが、KPI設定が間違っているだけのケースも多いと感じています。なぜKPIを間違いがちかというと、原因の一つは「手段と目的の混同」でしょう。例えるなら「勇者が、魔王を倒す(目的)」はダメなのです。「魔王を倒す」は最終目的としてのゴールではなく、「勇者は、世界平和のため(目的)に、魔王を倒す(手段)」のです。魔王を倒さなくても世界平和に繋がるのであれば、別に倒す必要はありません。(ゲームとしては成立しないですが…)

つまり言いたいのは、人は目先の目標を手段としてしまうことが多いので、中長期のゴール(目的)を見据えて活動しなさいよ、ということです。だからこそ軸となるパーパス(存在意義)が組織には必要であり、方向性を示すミッション・ビジョン・バリューも重要になってくるというわけです。

極論ですが、正しいKPIを導くためには、正しい企業理念がなければダメと。理念あってこそマテリアリティが輝くのです。「手段と目的の混同」が回避できれば、マテリアリティとKPIの関係性を改善でき、相乗効果による価値創造も期待できます。

パズルで考えるKPI

で、私が考えるに、KPIって「ピース」なのかなと。ピースとはパズルのピース(一片)のことです。決めてすぐは、いまいち成果もはっきりしないので、パズルの全体像もわからず、今のKPIが正しいかどうかもわからない。でも、KPIを決めて数年活動すると、成果も明確になりパズルの全体像が徐々に見えてくるのです。

「Connecting the dots」です。今行なっている点と点の活動のつながりは、最初は見えなくても、一つのミッションを追い続けてさえいれば、いつか必ず線や面になっていく、という考え方です。もちろん理想は、ビックピクチャーとなる、パーパスやミッションからマテリアリティを導き出し、マテリアリティの定量目標(KGI)からKPIを特定する、というブレイクダウン形式なのですが、創業時ならまだしもすでに創業している企業では実現が困難です。

そのため、現実的にはその時点で最良とされるマテリアリティのKPIを設定して、パズルのピースをわかっているところから埋めていき、まずは全体像を把握する、というラインもあるかなと。何年かKPIを追い続ける(ピースを埋め続ける)と、ある時のある瞬間に、ふと全体像を見ることができます。

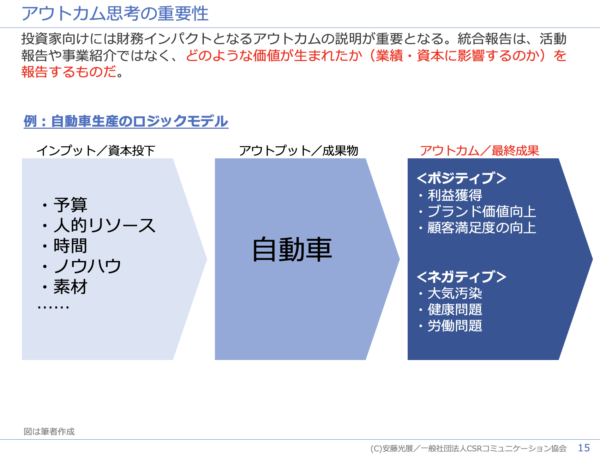

アウトカム思考

さて、KPIの話をするならアウトカム思考の話も紹介しておきます。図にあるとおり、統合報告書では特にアウトカムの解説が重要であり、アウトカムにおけるKPIをいかに設定できるか、がポイントであります。サステナビリティ活動にしても、どうしても数値化しやすいアウトプットをKPIにする例が多いのですが、企業におけるESG課題はアウトカムに潜むことがほとんどで、そこにアプローチできていなければ意味がありません。

インプットが直接アウトカムを生み出す例や、アウトカムからインパクト(社会的影響)の流れも見える化することもありますが、基本的なロジックモデルはインプット→アウトプット→アウトカムという流れです。統合報告の6つの資本の話でも、アウトプットしか定量化しない企業も多いですが、大変とは思うもののなんとかアウトカムを意識したマテリアリティ特定と開示は進めていきたいですね。

まとめ

「マテリアリティ特定が重要である」という言説は、さんざん聞いてきたかと思いますが、意外にKPIの話は表でされないんですよね。実務的にはそちらのほうが重要だろと思うのですが。

現実的にはアウトカムやコンテクストを考慮したマテリアリティ特定はすごく難しいです。ただでさえ、マテリアリティ特定の要素が増えているので、企業担当者は以前よりも考えなければならない事柄が増えているのが現状です。

今後もマテリアリティもそのKPIも、その重要性は増すばかりですが、本記事が活動のヒントになれば幸いです。

関連記事

・パーパス経営を軸としたサステナビリティ課題と展望

・マテリアリティの特定/分析のプロセスで考慮すべき価値創造

・そろそろ“なんちゃってマテリアリティ”を卒業しよう