マテリアリティの意味

マテリアリティとは、文字通りサステナビリティにおける重要項目であり、重要でないマテリアリティ項目はそもそもマテリアリティにしてはいけません。しかし日本企業は全体的にマテリアリティ項目が多いこともあり、現実的にはマテリアリティにも重要度の差があるため、「マテリアルなマテリアリティ」と「マテリアルではないが重要なマテリアリティ」という、もはや何を言っているかわからないマテリアリティまで登場しています。

そして、シングル・マテリアリティ(財務マテリアリティ/サステナビリティ関連財務情報)からダブル・マテリアリティ(社会マテリアリティ/インパクトマテリアリティ)まで、マテリアリティの定義も幅広く、また各開示ガイドラインでも定義が異なり、世界で唯一絶対のマテリアリティの定義はもはや存在しません。さて、このような状況の中でも、企業はマテリアリティを分析し特定して、サステナビリティ推進を行わなければなりません。

そこで本記事は、先日発表された「GRIスタンダード:2021 共通スタンダード(公式日本語版)」をもとに、改めてマテリアリティについて考えてみます。

マテリアリティ特定

2022年10月に、GRIスタンダード「共通スタンダード(GRI1,2,3)」の公式日本語版が発表されました。英語版もチェックしていましたが、公式日本語だとニュアンスがわかっていいですね。

特にマテリアリティについて解説している「GRI3」では、マテリアリティに人権という概念を盛り込み、より人にフォーカスしたビジネス・インパクト管理を求めています。ちなみに、私は、ダブル・マテリアリティの真骨頂は「人権」だと考えています。そしてその重要度とインパクトの大きさからして、ダブル・マテリアリティの軸になる考え方なのではないでしょうか。人権は財務マテリアリティで語られることはほぼありません。あっても単なるリスク視点だけです。

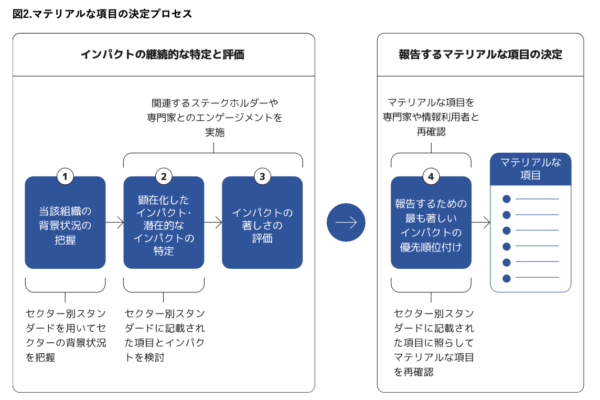

出典:GRIスタンダード(2021)「GRI3 日本語版」

私はこのGRI3に盛り込まれたマテリアリティの「インパクト」と「人権」の概念こそ、2020年代の新しいマテリアリティの考え方だと思っています。逆にいえば、マテリアリティはもちろんのこと、通常のサステナビリティ推進活動において、インパクトと人権を包括できないのであれば、それはサステナビリティ推進活動として成立しないのではないか、くらいのものだと思っています。

GRIスタンダードが、今後のサステナビリティ関連財務情報開示の中でどのようなポジションになるかわかりませんが(ISSBとの連携度合いを含めて)、この視点を取り入れずしてマテリアリティを語れない時代がすぐそこにきているのではないかと思います。私は、経営学者のピーター・ドラッカーが言う「すでに起こった未来」が、まさにGRI3であり、2020年代のサステナビリティ経営戦略に一石を投じるティッピング・ポイントになると思います。マテリアリティは完全に新しいステージに入りました。2010年代の意識でマテリアリティを考えると、時代に乗り遅れますよ。

素人が決める危険性

先の図解であるように、GRIでは「専門家とエンゲージメントを」「専門家と再確認を」と専門家とのコミュニケーションをマテリアリティ決定プロセスに入れるように、強く求めています。あまりいうと自身が専門家なのでポジショントークと言われそうですが、本当に重要なことだと思います。

サステナビリティ経営やESG課題に対する、前提知識や十分な理解(リテラシー)がない人々による社内のみの議論で、適切なマテリアリティが特定できるとは思えません。予算や時間がないのは重々承知ですが、マテリアリティは積み上げ式の足し算ではなく、無限にあるESG課題から絞り込む引き算の考え方が必要です。

これを社内だけでしてしまうと、通常はそれほど議論が深まらず、多数の意見や声の大きい人(役職の高い人)の意見が反映されがちです。そこからは新しい取り組みは生まれませんし、インサイドアウト式では未知のESG課題に対応できません。

専門家は知名度があるから専門家と名乗れるのではなく、まさに専門的な知識・経験があるので専門家を名乗れるのです。ですので、外部のサステナビリティ経営専門家や実務家(各イシューの専門家)が必要なのだと。そこまで予算が必要なわけではもないので、マテリアリティの見直しや新規特定の場合は、専門家を活用することも視野にいれましょう。

マテリアリティを定義する

マテリアリティ特定は、サステナビリティ経営の最も基本的で重要な施策です。文字通り“重要項目”です。ですので、拙著『未来ビジネス図解 SX&SDGs』(エムディエヌ、2022年)にも書いた通りサステナビリティ経営を進めるとなった場合に、マテリアリティ特定を最初に取り組むべきものです。

マテリアリティ特定って、いわば「サステナビリティ経営の再定義」だと思うのです。SDGsが普及したのは、無限にある社会課題を17のゴールに再定義したからです。内容自体は昔から言われていたことですよね。再定義って重要で、企業でいえば、サステナビリティの「再定義」はマテリアリティ特定です。マテリアリティが定義されれば多くの経営課題をリンクできるようになります。

ですので、マテリアリティは従業員が理解しやすい名称を使う必要があるし、マテリアリティの発表も戦略的な時期を検討すべきです。新しい取り組みは、ネガティブ・ポジティブどちらの意見も生まれるので、ある程度柔軟に対応することが必要です。このマテリアリティを特定することで「強み(機会)が弱み(リスク)を抑える」みたいなことが起きます。で、強みを使って成長しても、それだけだとすぐ限界がくるので、弱みをしっかりとつぶす。みたいなことの繰り返しで、企業は強くなれます。

まとめ

何度もこのブログでも指摘していますが「正しい知識がなければ、正しい意思決定はできない」です。マテリアリティに関しても同じで、正しいマテリアリティ特定の方法を知らなければ、正しいマテリアリティを特定することはできません。

これまた何度もいいますが、マテリアリティは企業にとって重要なESG課題だからこそ意味があるのであり、重要でないESG項目を、社長の“鶴の一声”で入れるようなことはやめましょう。

すでにマテリアリティ特定をしている企業は見直しに、これから決める企業には直接的なヒントとして参考にしていただければと思います。

関連記事

・サステナビリティ関連財務情報開示が盛り上がっています

・日本語版が公開! 対応が悩ましい「GRIスタンダード 2021」

・マテリアリティ特定の重要性がさらに高まっている