サステナビリティのIR視点

サステナビリティ情報開示。ここ数年で本当に難易度が上がっています。TCFD、ISSB、SASBあたりの影響が大きいです。

というのも、上場企業においては「サステナビリティ関連財務情報開示」という、サステナビリティと企業価値や財務インパクトの関係性の開示が求められるようになってきており、これが従来の視点だけだと足りないことばかりになってしまうのです。しかしこのIR視点を含めた開示はかなり難しいです。

そこで本記事では「サステナビリティ関連財務情報開示」という視点の解説をしたいと思います。御社の開示のヒントになれば幸いです。

サステナビリティ関連財務情報開示

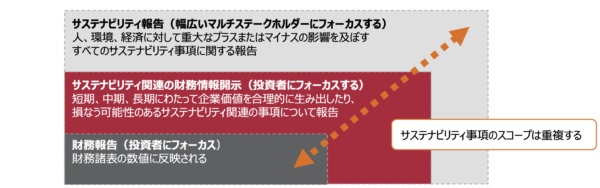

出所:経済産業省(2022)「サステナビリティ関連財務情報開示の全般的な要求事項のプロトタイプ」

昨今のサステナビリティ関連の情報開示の議論としては、上場企業ではサステナビリティ関連財務情報開示という視点が重要になっています。上記の図のような、投資家の情報ニーズに応えるようなサステナビリティの情報開示です。ただ、財務報告とは違い、サステナビリティがどのような価値創造や財務インパクトにつながるか、という視点です。

それこそ5年くらい前までは、サステナビリティ全般の内容を網羅的に開示すれば100点に近い点をもらえていました。しかしESG投資の盛り上がりもあり、網羅的な開示は“当然のこと”として、よりマテリアルな事象の詳細開示や、企業価値と財務インパクトの開示が求められるようになりました。

まさに、サステナビリティ関連財務情報開示であり、もはやサステナビリティは「非財務情報」ではなく財務情報に限りなく近いものとして扱われるようになりました。いわゆるシングル・マテリアリティの発想ですね。投資家は最終的に経済リターンを求めるわけですから、サステナビリティも財務インパクトの視点が語るべきというのは正論中の正論です。

開示コンテンツの4指標

さて、それらのサステナビリティ関連財務情報開示では、ISSBが事実上のベースラインになると思われますが、そこでも提示されているのが「開示コンテンツの4指標」です。TCFDで提言された「ガバナンス・戦略・リスク管理・指標と目標」のことです。

1.モニタリングのためのガバナンス

2.リスクと機会に対応する戦略

3.それらに対応するリスク管理

4.測定できる指標とゴールとなる目標

が求められているわけです。自社のサステナビリティにとって、何が重大なリスクと機会なのか。それを評価するにあたってマテリアルな情報は何か、をフレームワークにあてはめて開示していきます。この4つの開示の柱は、TCFDやISSBの枠組みだけではなく、今後多くの開示ガイドラインでも重要な視点として活用されるでしょう。

ちなみに、我々が行っているESGサイト評価「サステナビリティサイト・アワード」でも、2023年1月発表分の調査から、この4つの視点を取り入れた評価方法をとっています。

財務と非財務の統合

多くの投資家や評価機関は財務も非財務も統合的に見たいので、まずは企業が目指す「将来のビジネスモデル」からその可能性を分析していきます。企業理念/パーパスや長期経営計画などです。で、現在のビジネスモデルや財務状況と将来のビジネスモデルを比較して「何が違っているのか」「何がギャップか」「すでにできているところは何か」などを見るそうです。

ここでいう長期経営計画とは何か。これは3〜5年の中期経営計画ではなく、もっと長い10年単位の経営企画です。つまり「今の主要事業は10年後も利益出せますか」「10年後に利益を最大化するためにどんな取り組みをしていますか」です。どんなビジネスをしてもいいけど、長期的に利益が出せるのか、そのためのサステナブルなビジネスの構築をしているのかどうか、ということです。

もちろん、長期経営計画があるだけでは意味がなく、その実行可能性も非財務情報から読み取っていきます。それがガバナンスですね。EとSは社会の変化ですぐに数値や方法論が変わってしまいますが、ガバナンスがしっかりしていれば、社会の変化にも対応できるので。

そこで前述した4指標で企業を分析するわけです。だから、この4つの視点が、投資家向けの情報として、サステナビリティ関連財務情報開示として重要だということです。

1. 経営者の管理能力は十分か(ガバナンス)

2. 機会を成長戦略として取り組んでいるか(戦略)

3. リスク管理をすべく手を打っているのか(リスク管理)

4. 具体的な目標設定や実践をしているか(指標と目標)

ガイドラインに近づきすぎない工夫を

しかし4つの視点のみで開示すればすべてが丸くおさまる、というわけではないところが難しい点です。今後、ISSBなどで開示ガイドラインが集約され、社会の中で仮にアルファベットスープ(アルファベット略語の濫用)がなくなったとしても、結局は企業は自社らしさを投資家に伝え、投資家は独自の洞察力で企業らしさを見極める事に変わりありません。

サステナビリティ情報開示の世界では「規定演技(ルールに対応する力)」「自由演技(自社らしさを表現する力)」と言われ、上記の話は後者の自由演技のものです。網羅的な開示は重要ですが、網羅的な開示だけで評価される時代は終わりました。いまや開示ガイドラインの要求を100%満たしても高評価はもらえません。それ以上に自社らしさをいかに投資家をはじめとするステークホルダーに伝えるかもポイントになるからです。

この“自社らしさ”とは、突飛なことを言うとか奇抜な表現をするとかではありません。サステナビリティ情報開示おいて、その数値や戦略に「必然性(理由およびWhy)」はあるのかどうか。この必然性が理由となり、対する説明がストーリーになると考えてください。当たり前ですが、何か重要な決定事項があるなら選定理由知りたいですよね。この必然性はガイドラインは教えてくれません。

この必然性こそが、サステナビリティ情報開示をコントロールする哲学(方針)になります。この哲学なしに開示だけされても、本当の意味で財務関連情報とは言えないと考えています。そもそも企業にとってのサステナビリティとは、今までアンコントローラブルだったESG課題を、企業がどれだけコントロールできるようにするか、という取り組みだったはずです。

サステナビリティって、つまるところモニタリングなんですよね。企業はビジネスインパクトの全てを管理下におさめよ、と。監視なくしてサステナビリティなし!だからガバナンスとかリスク管理が重要視されているのです。「儲かるSDGs」などは、この視点がないので社外のステークホルダーに評価されないのです。

不確実性の高い社会とビジネス環境だからこそ、その不安定な環境をいかにコントロールできるか、自社らしさを発揮できる環境に変えていくか、が求められるのではないでしょうか。

まとめ

結局、サステナビリティ関連財務情報開示は「ガイドラインにどれだけ対応できるか」から一旦離れないと、コントロールしているようで実は振り回されているだけ、となりかねません。自社のビジネスモデルと関連するサステナビリティをコントロールし、対応と開示を進めるには、ガイドラインありきではなく、自社の開示指針を先に準備する必要があります。

そしてそのコントロールに実効性や社会的意義があるのであれば、財務関連情報として、経営戦略や財務情報を最高に補足する情報になりえるのだと考えています。

今後、ますます単なるサステナビリティ推進活動報告から、サステナビリティがいかに財務に貢献するかというサステナビリティ関連財務情報開示が求められるようになります。御社のサステナビリティ情報も「どこの・誰に・どのように伝え・どんな反応を期待するのか」までを設計して開示しましょう。

サステナビリティ情報開示は、すでに新しいフェーズに入っています。この潮流がすぐにメインストリームになるとは思いませんが、トレンドがメインストリームになってから対応したらすでに遅いです。ピーター・ドラッカーのいう「すでに起こった未来」です。実は、未来は、自分が知らないだけで、すでに始まっているのです。

関連記事

・価値創造の理解を促すためのストーリーの作り方

・SX(サステナビリティ・トランスフォーメーション)で変革すべきは人である

・ドラッカーとサステナビリティとマネジメント