日本語版GRIスタンダード2021

先日、GRIから共通スタンダードの「GRI 1」「GRI 2」「GRI 3」の公式日本語訳が発表されました。英語版は出ていたので読んでいましたが、ニュアンスは公式の日本語訳がないとわからず、ありがたい限りです。

>>GRI Standards Japanese Translations

改訂版GRIスタンダードの移行期日は「2022年末まで」です。つまり2023年1月から、この新しい共通スタンダードを使いましょうということになっております。国内では数百社がGRI対照表を出していますが、2023年1月以降に発表する開示では対応が必須なので、レポート制作会社等に早めに確認してみてください。

というわけで、先日発表されたGRIスタンダードの公式日本語訳版「GRI 3」について、まだ完璧に読み込めていませんが、思うところをメモします。

GRIスタンダードの

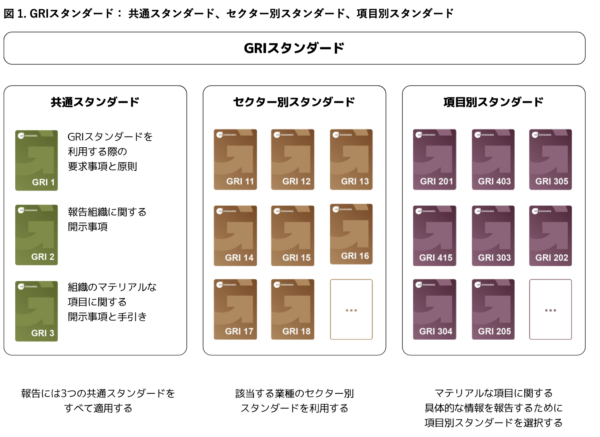

今回のGRIスタンダードですが、以下のような改訂点があります。共通スタンダードが「100番台」から「1,2,3」という形になり、昨今のサステナビリティの議論を反映させた改訂になっています。あとは「10番台」のセクター別スタンダードの登場です。日本語では、現在「GRI11:石油・ガス」しかありません。確か40セクターぐらいあったと思いますが、少なくとも直近で出揃うというのはありません。

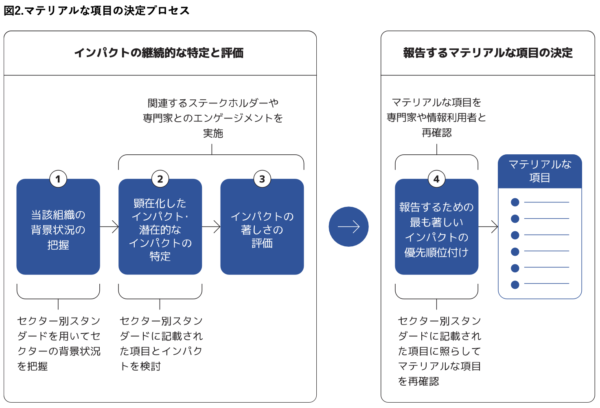

出典:「GRIスタンダード:GRI 3(2021,日本語版)」

出典:「GRIスタンダード:GRI 3(2021,日本語版)」

上記の新しいマテリアリティ特定方法を見てどう感じますでしょうか。良い悪いを完成してから議論してもしょうがないのですが、直近の課題は前述したようにセクター別スタンダードという産業特性を考慮しないさいと、しつこく指示がでているわりには、ほぼすべてのセクター別スタンダードがまだ公開されていません。(昨年から知っていましたが、やっぱり無理ですよね)

とりあえずは、マテリアリティ特定において産業特性がポイントになることは、SASBやTCFDや他の開示ガイドラインの議論でもされているので、それらの条件等を参照すればよいでしょう。あと改訂版から「インパクト」という表現がよくでてきます。ざっとみたところ、アウトカムという表現はないのですが、統合報告でいうアウトカムも含まれる場面が多いような気もします。なお、新・GRIスタンダードの発効は「2023年1月」です。ですので、2023年1月以降に発表されるGRI対象表は「GRI 100番台」ではなく「GRI 1,2,3」を開示しなければなりません。

マテリアリティの定義

サステナビリティ情報開示ガイドラインが乱立しているように、マテリアリティもそれぞれの団体やガイドラインが個別に定義しており多くの考え方があります。そして、今回の改訂でGRIのマテリアリティの定義も変わりました。一番のポイントは人権という表現が入ったところでしょうか。定義は以下の通りです。

組織が経済、環境、ならびに人権を含む人々に与える最も著しいインパクトを表す項目

また「シングル・マテリアリティ(財務マテリアリティ)」と「ダブル・マテリアリティ(社会マテリアリティ、インパクトマテリアリティ)」という考え方もあり、自社におけるマテリアリティの定義を決めておかないと、そもそも特定・分析や見直しができないので注意が必要です。

私は、マテリアリティはあくまでもGRIスタイルのダブルマテリアリティが基本だと考えています。EUルールなどはこれに近いですよね。自社として、ダブルマテリアリティが定まっていているから、シングルマテリアリティとなる統合報告書等の開示ができるわけで、シングルしか把握していない企業は、マルチステークホルダーに対応できないはずですから。

上場企業のマテリアリティ

上場企業でいえば、情報開示を含めた視点でいえばシングルマテリアリティにならざるを得ません。上場企業ですから、情報開示の主要ユーザーは間違いなく投資家ですので。

従来のGRIによるマテリアリティ特定(XY軸のプロット)はダブルマテリアリティなので、統合報告書にはマッチしないのではないか、という意見があります。私はこれに賛同します。そもそも、GRI以外にもマテリアリティの考え方があって、最近はIIRCとSASBの定義が主流な気がします。いわゆるシングルマテリアリティです。特に統合報告書であれば、GRIの特定方法をどうしても使わなければならない、という状況ではないかもしれません。

ただ、逆に考えると、GRIマテリアリティによって、統合報告がいよいよシングルマテリアリティというか「サステナビリティ関連の財務情報開示」になりつつあるのかなと。あくまで財務情報に関わるマテリアルの報告であり、網羅的な活動報告ではない、と。

私は毎年、全上場企業のサステナビリティサイトのチェックをしていますが、まだまだ曖昧な定義でフワっとした表現の企業がほとんどです。マテリアリティはとても大事なので、きちんと決めたほうがいいと思いますけどね。では、具体的にどうやって改訂GRIスタンダードに対応した「マテリアリティ特定(新規)」や「マテリアリティの見直し」をすれば良いかというと……さすがにブログでは説明しきれないのでご相談くださいませ。相当コスパよく対応できると思います。

まとめ

本記事では、簡単ではありますが改訂版のGRIスタンダードを解説させていただきました。

GRIも、マテリアリティには産業特性やインパクトの視点が重要だとして、SASBやIIRCのマテリアリティの定義に近くなっていますが、根本の設計思想が違うので、統合報告書を出している企業などは対応が悩ましい気がします。英語版は去年読んでましたが「GRI 3」はニュアンスがよくわからず放置してました…。これから所属するコミュニティなどでも勉強会をして、しっかり研究していきます。

ではあなたのToDoを。まず以下から無料でダウンロードできるので、日本語版をダウンロードしてください。読まなくてもいいのでまずは資料準備をしましょう。話はそれからです!ホワイトペーパーは書籍と同じで積読が基本です。

>>GRI Standards Japanese Translations

関連記事

・SX版伊藤レポート(伊藤レポート3.0)から学ぶべきことは何か

・価値創造の理解を促すためのストーリーの作り方

・パーパス経営はマネジメントより実践の課題が多い