良いサステナビリティ情報開示

GPIF(年金積立金管理運用独立行政法人)は、定期的に、国内株式の運用を委託している運用機関に対して、ESG情報開示に関連する調査をしています。

2022年は、いつもの「優れた統合報告書」以外についても、運用機関の調査結果を発表しており、通常はIR業務に関わらないサステナビリティ担当者でも学びがあると思いましたので、これらの調査をまとめてシェアします。

特にプライム市場に行く企業や、統合報告書を発行している企業の担当者は必ず目を通すことをおすすめします。文末に当該PDFのリンクを貼っておくので要チェックです!

優れた統合報告書

GPIFは、国内株式の運用を委託している運用機関(以下、運用機関)に対して、「優れた統合報告書」と「改善度の高い統合報告書」の選定を依頼しました。今回も運用機関に対して、それぞれ最大10社の選定を依頼し、2ページのリストの通り、「優れた統合報告書」については延べ77社(前回77社)、「改善度の高い統合報告書」については延べ100社(前回94社)が選ばれました。

毎年2月に発表される恒例調査です。2021年に600社程度が統合報告書を発行しているとされていますが、そのうち77社の統合報告書は、運用機関から見て優れているとされています。発行企業は600社を超えているので全体の1割くらいでしょうか。なかなかハイレベルですね。

なお今回は「統合報告のなかで運用機関が特に重視する項目や記載を充実してほしい項目」という調査もあり、こちらが発行企業にたいへん参考になる情報かと思います。あと、統合報告書については、以下の記事に最新トレンドから高評価企業事例もまとめていますので興味がある人はチェックしてください。

優れたコーポレートガバナンス報告書

GPIFは、国内株式の運用を委託している運用機関に対して、改訂版コーポレートガバナンス・コードの趣旨を踏まえ記載内容が充実していると思われる「優れたコーポレート・ガバナンス報告書」の選定を依頼しました。今回は最大5社の選定を依頼し、下記のリストの通り、延べ44社が選ばれました。

この調査では『4機関以上の運用機関から高い評価を得た「優れたコーポレート・ガバナンス報告書」』として、丸井グループ、積水ハウス、東京海上ホールディングスの3社が挙げられています。統合報告書で高評価だった企業も結構ありますね。

あとこちらにも「コーポレート・ガバナンス報告書のなかで運用機関が企業に期待することやエンゲージメントで議論したいことなど、企業へのメッセージ」という、運用機関のコメントがあるのですが、こちらも“攻めのコーポレートガバナンス報告書”にするための観点がたくさんあり、発行企業の参考になるかと思います。

統合報告書ではないのですが、ガバナンス報告書なのにESGへの言及も一定数あり、現代のコーポレートガバナンスには、環境や社会の側面も含まれるという広義のガバナンスの意味合いが強くなっているように感じます。コメントをみると、気になるのが「情報開示の充実」や「企業価値向上」あたりの指摘でした。

サステナビリティ担当者ですと、どうしても統合報告書やサステナビリティ・レポート/サステナビリティサイトに意識が向きがちですが、企業のESG情報開示の視点ですと、コーポレートガバナンス報告書の内容も、今後深く関わる必要があります。サステナビリティ担当者の担当業務の範囲は年々広がるばかりです…。

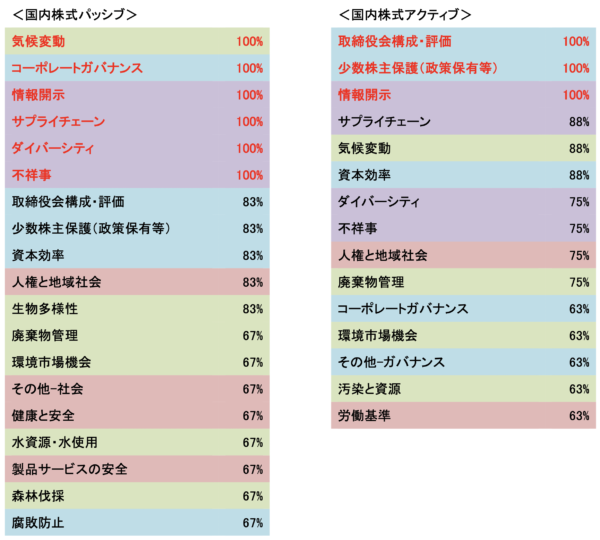

重大なESG課題

GPIFは、スチュワードシップ活動原則で、運用機関に重大なESG課題について積極的なエンゲージメントを求めています。これを踏まえて、株式および債券の運用を委託している運用機関に、毎年、運用機関が考える重大なESG課題を確認しています。様々な課題が挙げられていますが、以下は各運用手法において全ての機関が挙げた重大なESG課題です。

私はかなり妥当な項目と思ったのですが、レポートには「生物多様性の注目度が上がっている」というコメントがあり、それは私の体感と同じです。あとは「ダイバーシティ」が最上位群であり、国内外でダイバーシティに関するルール化(一部法制化)が進んでいて、国内企業に対して運用機関も求め始めている動きが見て取れます。

こちらも運用機関が注目するESG課題ということで、特に統合報告書などで積極的に開示したい項目です。まだチェックしていない人は必ず確認してください!

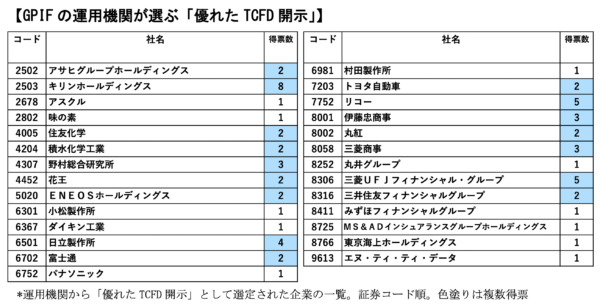

追記:2022年3月24日

運用機関には最大5社「優れたTCFD開示」の選定を依頼するとともに、開示の4項目(ガバナンス、戦略、リスク管理、指標と目標)についても、それぞれ最大3社ずつ優れた開示の選定を依頼しました。その結果、下記表のリストに記載の27社が「優れたTCFD開示」として選ばれました。またそのうち、多くの運用機関から「優れたTCFD開示」として高い評価を得た企業は以下の通りでした。

GPIFからTCFD開示の良事例の発表がありましたね。これは、今後さらに注目度があがるテーマだと思いますので、TCFDに興味がある方は必ずチェックしてください。

まとめ

今回紹介した3つの資料は無料で読める良質な情報ですし、まだチェックしていない方は必ずチェックしてください。企業担当者は、今期発注するレポートおよびウェブの制作会社とこれらの資料を共有して、コンテンツの整理や、内容の強弱について議論するとよいでしょう。

いや、もう、改めてこれらの資料を振り返ると、サステナビリティ情報開示とIRの境目が本当に曖昧になってきていると感じます。広報部門にIR担当者とサステナビリティ担当者がいる企業はまだ連携して動けそうですが、別部門の場合は双方の負担が大きく、早く連携強化しないと負荷ばかり大きくなりそうです。

一つ言えるのは、2010年代のサステナビリティ情報開示より、2020年代はさらに難易度が上がっているということです。2010年代後半と、2021〜2022年の非財務情報開示に差がない企業は、そろそろ自社のレベルの低さに気づくべきと思いますよ…。(大変なのは重々承知してますが)

社会は日々刻々と変化しています。貴社は、日々刻々と変化できていますか?

出典(PDF)

・GPIFの国内株式運用機関が選ぶ「優れた統合報告書」と「改善度の高い統合報告書」

・GPIFの国内株式運用機関が選ぶ「優れたコーポレート・ガバナンス報告書」

・GPIFの運用機関が考える「重大なESG課題」

・GPIF の国内株式運用機関が選ぶ「優れた TCFD 開示」

関連記事

・サステナビリティ経営で戦略以上に必要な柔軟性とは

・NTTが初の1位、東洋経済「CSR企業ランキング2022」

・統合報告書の制作/作成における価値創造のポイント