SSBJセミナーメモ

先々週、日本のサステナビリティ情報開示基準となるSSBJの「SSBJ基準案の解説セミナー」に参加してきました。アーカイブはなくまた対面のみ実施ということで東京会場に行ってきました。説明会資料はすでに公開されていますので、それを読み込むだけでもだいたいをご理解いただけるかと思います。

>>特設サイト サステナビリティ開示基準案

>>SSBJ基準案 解説セミナーSSBJ基準案の概要

解説セミナーは、結論からいうとSSBJから発表された資料に一通り目を通している人であれば、だいたい見聞きしている内容でした。とはいえ資料外の解説もありましたので、メモ的な感じですが補足としてまとめます。

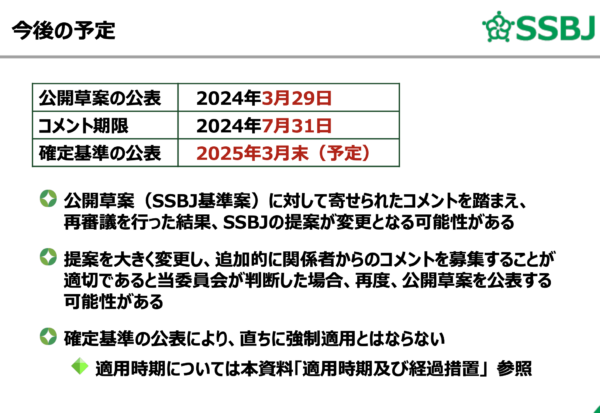

今後の予定

もともと、2024年7月末までパブコメを募集しており、コメントを増やしたいために新ためて全体を説明する機会を提供しよう、という趣旨もあったようです。で「コメント次第では草案の変更もあります」「再度公開草案(修正版)を公開してパブコメをすることもあるかも」「確定基準が2025年3月に公開されても直ちに適用とはならないよ」というのが今後の予定として発表されました。これらは想定範囲内です。

この予定を前提として、SSBJ基準の制度設計の背景の説明などがありました。サステナビリティ情報開示基準として、基本的には、SSBJは規格策定で金融庁が法制化、と棲み分けしていると何度も強調されていました。有報では、ISSB基準ではなくてSSBJ基準が採用されることになっていますので、そらそうでしょうということです。

SSBJの影響度

日本国内のサステナビリティ開示基準策定は初です。有価証券報告書でのサステナビリティ関連項目の開示義務化はありましたが、あくまでも項目の追加で、総合的なサステナビリティ開示基準ではありません。もちろん、グローバルで進んでいたアルファベットスープ解消も狙っているとのことです。

現状では、プライムの時価総額上位企業から徐々に義務化となりそうで、国内上場企業3,900社全体を考えれば、ほとんどの企業にとっては当面は義務化はありません。とはいえ、プライム上位企業と積極的に取引する企業は相応のサステナビリティ対応レベルを求められるでしょうし、中堅中小上場企業や非上場大手企業などは、義務化前にそれなりに対応しないとダメそうです。

あとは、SASBを使ったマテリアリティ特定も増えている印象ですが、SSBJでは産業別ガイダンスは公表されているけど強制適応の対象でないです。ただし、産業特性は考慮して開示はすべきとは説明されていました。ISSBで確定されればSSBJでも産業基準の制度化を検討することも言及ありました。というか、そもそも、産業特性を考慮しないサステナビリティの戦略及び開示は無意味ですし、言われなくてもやっているという企業がほとんどと思いたいものです。

マテリアリティの考え方

SSBJ基準はあくまでも「サステナビリティ関連財務情報開示」の基準であり、財務諸表を補完するものであると強調されています。TCFDもTNFDも同じく財務情報開示の枠組みであり、コンテンツ内容(テーマ)は非財務だけど、開示としては財務情報に関連する開示ですとなっています。

そのためSSBJ基準はISSB基準と同じく「シングルマテリアリティ(財務的マテリアリティ)」というコンセプトがあります。「インパクトマテリアリティ(社会的マテリアリティ)」が財務マテリアリティと同じであれば開示すべきですが、そうでないならば重点的に開示する必要はないのです。そのためか、SSBJでもGRIが補完する枠組みとして使ってもいいよ、という補足をしています。SSBJ基準はあくまでも財務的インパクトに関する情報開示をしてください、ただし企業のビジネスモデルは社会的インパクトもあるので、それらを考慮すること自体は否定しないよ、という趣旨です。

あとは、SSBJでなくてもそうですが、マテリアルな「リスクと機会」は必ず開示しなければならない、と言われてました。逆に、マテリアルでなければSSBJ基準項目であっても開示する必要はない、ということです。また、マテリアリティの見直しは「重大な事象、または状況の重大な変化があったとき」に変更するのが望ましいとのこと。私は、この重大な変化をとらえるには毎年の見直しが必要と考えています。ここでいう見直しとは、まさに見直しであり、見直した結果、修正の必要がなければもう一年続ければいいことです。

日本企業において現実的な“大きな見直し”は、関連法制施行、戦争や感染症パンデミックによる調達網分断や業務方法変更など、従来の商慣習から大きな変化が求められる時などです。あとは、中期経営計画に合わせて、3〜5年での見直しと変更でしょうか。担当者としては、3年ごとの中経に合わせて変更を発表したら、次の中経のために1年程度で次のマテリアリティ見直し着手をするという、ずっとマテリアリティをいじっている感覚を持つ方もいるようですが、マテリアリティはそれだけ重大なことですので、それはそれで必要な場面も多いように思います。

メモ

あとは、4時間近くのセミナーでの私のメモです、皆様の役に立つメモかどうかはわかりませんのであしからず。まず大枠を理解したいのであれば「適用基準案(15〜19p)」「コアコンテンツ(50p〜)」あたりがポイントになります。あと時間をかけて解説されていたのが「リスクと機会」の話です。サステナビリティ戦略において「マテリアリティ」と「リスクと機会」の特定はとても重要で、逆にいえば、ここが明確になっていれば、他は付随する情報なので、そこまで困ることはありません。

・機密事項の「機会」は開示保留できるが「リスク」は開示しなければならない。

・財務諸表は過去情報なので、サステナビリティの将来的な短中長期の時間軸と合わないこともある。できる限り時間軸を合わせる必要があるものの難しい場合は説明が必要になる。

・リスクと機会の特定は「産業特性」が重要。産業特性は、SASBおよび同業他社をチェックする。CDSBフレームワーク、GRIスタンダード、ESRSを参考にするのもよい。

・テーマ別基準案に注意。まだ気候変動のテーマ案しかないが、他のテーマに開示基準においては、一般基準案を軸にするとよい。

・リスク管理にも機会の概念が存在するので注意が必要。

・重複する内容はあえて書く必要はない。

・法定開示としてのSBBJ基準対応なのか任意開示なのかで開示内容が異なる。

まとめ

SSBJ基準に関しては、SSBJからさまざまな資料がすでに発表されていますし、大手コンサルやシンクタンクなどからも解説記事が出されていますので、詳細はそちらを確認してください。SSBJの方が登壇する春以降のさまざまなセミナーを見聞きしましたが、今回くらい長い時間(3〜4時間)かけて丁寧に説明してもらえると、桁違いのわかりやすさでした。SSBJの方が悪いわけではないですが、30〜60分で全容を話せと言われても難しいよなぁ、と。

で、今回のセミナーでいえば、申し込みしたものの開催直前で資料が公開されて新しい話はほぼないやん!と思ったのですが、資料以外の話もあると信じて(アーカイブもオンラインもないので)会場行きましたが…まぁ。強制的に復習ができたと思えばそれはそれで価値はありました。

セミナー資料は128ページありますが、どのページも重要ではありますので、手が空いたら復習を兼ねてチェックしてみましょう。現場からは以上です。

>>特設サイト サステナビリティ開示基準案

>>SSBJ基準案 解説セミナーSSBJ基準案の概要

関連記事

・渋沢栄一から学ぶサステナビリティ経営

・インパクト評価で価値の可視化を進めよう

・ESGの社内浸透/インターナルコミュニケーションの施策と事例