ストーリーというつながり

4〜5年前くらいからでしょうか。「統合報告書にはストーリーが必要」という趣旨の話をよく見聞きするようになりました。最初は企業側からではなく投資家や評価機関(アワード運営側)が言及し始めた印象がありますが、私もこれはその通りだと感じておりまして、ストーリーがしっかりしている統合報告書は、理解しやすいです。

ただ、ではストーリーが明確な統合報告書はどれくらいあるかというと、決して多くはありません。2023年は1,000社以上の企業が統合報告書を発行したとされていますが、そのうちの1割に満たないレベルです。私も制作支援を毎年させていただいてますが、ストーリーを明確にする作業は本当に難しく、時間と予算が限られる中で課題を翌年に持ち越すこともあります。

私も統合報告書の作成支援をさせていただく立場のため、常に「ストーリーとは何か」を自問自答していますが、先日のSSBJの基準案をみて、色々使えそうな視点の解説があったので、そちらを紹介しながら、ストーリーとは何かをまとめます。

ちなみに、SSBJは今後の日本の開示義務化の基礎となるもので、2020年代後半には「ストーリーラインの開示」が義務化されるということでもあります。個人的にはわりと重大な話と感じています。

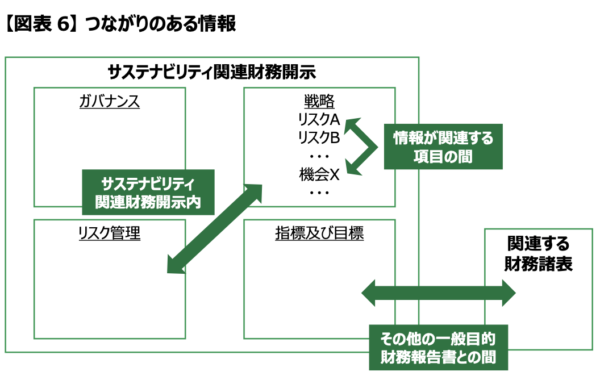

「つながりのある情報」を開示する

SSBJのサステナビリティ開示基準草案には「つながりのある情報」というテーマがあります。これがコネクティビティ、ストーリー、ナラティブと言われるものにつながると認識しています。コンサルタントや制作会社の方がストーリーという単語をよく使いますけど、わりと意味合いもバラバラなので、今後はその基準になるでしょう。

31. 次の種類のつながりを理解できるように情報を開示しなければならない。

(1) その情報が関連する項目の間のつながり(企業の見通しに影響を与えると合理的に見込み得る、さまざまなサステナビリティ関連のリスク及び機会の間のつながりなど)

(2) サステナビリティ関連財務開示内の開示の間のつながり(ガバナンス、戦略、リスク管理並びに指標及び目標に関する開示の間のつながりなど)

(3) サステナビリティ関連財務開示と、その他の一般目的財務報告書(関連する財務諸表など)の情報との間のつながり

33. つながりのある情報を提供するにあたり、次のことを行わなければならない。

(1) 開示の間のつながりを明瞭かつ簡潔に説明する。

(2) サステナビリティ開示基準が共通の情報項目の開示を要求する場合、不必要な繰り返しを避ける。

(3) サステナビリティ関連財務開示を作成するにあたり用いたデータ及び仮定と、関連する財務諸表を作成するにあたり用いたデータ及び仮定との間の重大な相違に関する情報を開示する。

やや別の視点から指摘しているのが以下です。

BC46. 本基準は、特定の項目の間にあるつながりを理解できるようにする情報を開示しなければならないとしている(第31項参照)。つながりのある情報は、次のものを含む。

(1) 特定のサステナビリティ関連のリスク又は機会についての、さまざまな種類の情報の間のつながり。例えば、次のものがある。

① ガバナンス、戦略及びリスク管理に関する開示の間のつながり

② 記述的な情報と定量的な情報との間のつながり(関連する指標及び目標並びに関連する財務諸表に含まれる情報を含む。)

(2) さまざまなサステナビリティ関連のリスク及び機会に関する開示の間のつながり。例えば、企業がサステナビリティ関連のリスク及び機会を統合的に監督している場合、サステナビリティ関連のリスク及び機会のそれぞれについて、ガバナンスの開示を個別に提供するのではなく、統合された開示としなければならない。

BC47. つながりのある情報は、例えば、次のように、その情報が関連する項目の間のつながりに関する洞察を提供する。

(1) 企業が特定のサステナビリティ関連の機会を追求し、その結果、企業の売上高が増加した場合、つながりのある情報は、企業の戦略と財務業績との間の関係を描写する。

(2) 企業が、自身がさらされている2つのサステナビリティ関連のリスクの間にトレードオフを識別し、当該トレードオフの評価を基礎として行動した場合、つながりのある情報は、それらのリスクと企業の戦略との間の関係を描写する。

(3) 企業が特定のサステナビリティ関連の目標の達成を約束しているが、財務諸表の作成にあたり準拠した会計基準における認識規準を満たしていないため、当該約束がまだ企業の財政状態又は財務業績に影響を与えていない場合、つながりのある情報は、その関係を描写する。

私が追加で説明する必要はない話なのですが、日本的な統合思考の具現化ってこういうことなのかもしれません。私は、統合報告書は「Connecting the dots」(点と点をつなぐ)がコンセプトだと考えています。情報は単体では意味はなく、比較したり関連性を明示することでその情報に意味が生まれるのです。

出典:SSBJ(2024)「サステナビリティ開示ユニバーサル基準公開草案」

図解出典:SSBJ(2024)「SSBJによるサステナビリティ開示基準案の概要」2024/4/23更新版

ストーリーの具体的なイメージ

「Connecting the dots」は好きな考え方なのですが、そもそも人間は「点」だけを見ても正当な評価はできません。点が複数あることで比較でき、その点の意味が理解できるのです。サステナビリティでいえば、自社の「過去」「現在」「未来」を比較して、今の状況を説明するイメージです。

その時間軸の中で、ビジネスモデルやコンセプトに一貫性があればブレない経営を行っているとして評価できます。しかし、過去から未来に向けて筋が通っていないと、一貫性がなく場当たり的で、高い評価はもらえないでしょう。つまり、過去だけ(活動報告)でもダメで、未来だけ(中長期ビジョン)でもダメであり、それぞれの時間軸のつながりに意味をつけることで、初めて第三者が理解できるというか。情報に時間軸を埋め込むのです。

あと背景でいえば、たとえば「100万円」と聞いてどんな状況をイメージを持ちましたでしょうか。個人の1ヶ月の生活費と考えればかなり高額ですし、機関投資家の1社あたりの投資額とすればありえない少なさです。このように、単に「100万円」といっても無限の解釈があり、第三者が実態を把握できないので、背景情報や文脈を説明してくれ、というのがストーリーを必要とする理由の一つです。このように情報は主語や背景、情報の関連性によって反対の意味さえ生まれます。だから、関係性が高い項目を特定しその関係性を説明してよ、となるのです。これが本来のストーリーです。コピーライティングだけでストーリーが作れると考えてはいけません。

もう一つ例題を。たとえば、夜空を見上げると星がたくさんあります。しかし文字通り星がたくさんあるだけです。星の存在自体に意味はありません。しかし、ここに「星座」という概念を取り入れると、それらの星に形や意味が生まれるのです。星を認識できるというか。これまでは「単なる光っている数多の星の中の一つ」だったのが「〇〇という星座の最も輝く中心の星」になるというか。今まで星として存在していて、視界には入っているけれど認識まではされていなかった星が、星座や個別名称として認識できるようになります。これがストーリーを作る意義であり意味です。SSBJが言う「つながりのある情報」を開示することの意味が見えてきましてでしょうか。

価値創造ストーリー

統合報告書でどれだけ素晴らしい価値創造ストーリーを掲げても、それを実現するのは従業員ひとりひとりです。従業員の理解が得られず実行されないサステナビリティ戦略や価値創造アクションは思ったより多く(現場ヒアリングでよく感じます)、表面上だけの開示の工夫になっている印象もあります。「価値創造ウォッシュ」とでも言うのでしょうか。企業経営において「言行一致」は重要ですよ。

統合報告書にある価値創造ストーリー(≒オクトパスモデル)で、 インプット→アウトプット→アウトカム→インパクト と、つながりを示せている企業は多くありません。必ずロジックとロジックの間が飛躍しています。どう考えてもそうはならんやろ。

ストーリーテリングはコツはここです。このロジックの隙間を説明する必要があるのです。見開きのオクトパスモデル図だけで価値創造のプロセスなんて理解できない(作った担当者でさえわかってないと思うよ)ので、きちんと説明してほしいです。ESG評価高い企業の統合報告書でさえ、なんでそうなるの?というアウトカムが書いてあります。

この価値創造の一連の要素がつながっていないと、アウトカム/インパクト自体の話だけではなく、それらがどのように経営戦略とビジネスモデルにポジティブな影響を与えているか、第三者には理解できません。実践とゴールの道筋を明確にしましょう。“風が吹けば桶屋が儲かる”は説明になっていません。それがSSBJで指摘される「『つながりのある情報』を開示する」ということであり、まさにストーリーテリングなのでしょう。

ストーリーとはエクスプレインなのか

コンプライ・オア・エクスプレイン(ルールを遵守するか、しないのであれば理由を説明すること)という概念がありますが、ストーリーとはこのエクスプレインを指すとも言えるのではと、最近考えています。この「行動の有無と理由を説明すること」は、非財務分野の活動においてとても重要な視点です。

ですので、前述のSSBJの説明だけだと、統合報告書を考えるとつながりの説明が不足していると考えています。統合報告書のストーリーテリングに足りないのは「具体的なエピソード」です。主張の背景を埋めてくれるエピソードを紹介すること。これがストーリーテリングにもなると考えてください。サステナビリティレポートやサステナビリティサイトは、これらの主張の根拠(エビデンス)になるでしょう。また理論では説明し切れない個別の事柄を理解させるのに役立ちます。

サステナビリティ情報開示は“連想ゲーム”でもあります。たとえば「Aという社会課題が顕在化してビジネスモデルに影響を与え、事業としてネガティブな影響がありBというステークホルダーに…」という、ビジネスモデルの影響の連鎖をどこまでイメージできるか。読者の連想が途切れてしまう様な書き方はやめましょう。

ストーリーとストリーラインの差

合理的な価値創造ストーリーというのは、資本(主に財務を含む6領域)に投資することで、企業価値が向上する因果関係を筋道立てて示せているものです。因果関係までいかなくとも関連性の“つながり”を説明できており、「なるほど、この会社はこうやって価値向上をするのか」と、投資家が理解できれば合理的なストーリーだと言えるでしょう。

資本がビジネスモデルとどのようにつながっているのか。この開示こそが価値創造ストーリーです。だから価値創造ストーリーでビジネスモデルの「実行力」や「実現可能性」を判断できるのではないでしょうか。オクトパスモデル図は価値創造の簡略図解でしかなく、説明のないオクトパスモデル図ほど愚かなものはないでしょう。中途半端な図を作るくらいなら文章できちんと説明しましょう。図解による「イメージのしやすさ」と「価値創造ストーリーの理解度」はイコールではありません。説明大事。

サステナビリティ情報開示にはストーリーが大事と言うけれど、別に企業のポエムやエッセイを聞きたいわけではありません。ここで言うストーリーは「ストーリーライン(結論までの論理的道筋)」を指します。これを一般的にロジックとも言います。

物語としてのストーリーとしては、たとえば企業の「沿革」があります。私はサステナビリティ以前に、当該企業を理解するためによく沿革のページを確認します。端的に、しかもその企業が重要視している出来事や数値などが掲載されており、100ページの会社案内パンフよりもその会社を理解できることもあります。今の時代、情報量で情報の質を担保することはできません。

ジレンマがないサステナビリティ推進活動なんてないんですよ。だからサステナビリティの解説には、文脈・背景の解説(≒ストーリーテリング)が必要なんです。ビジネスモデルの経済性と社会性の合理的な落とし所はどこか、そしてその成果はどのように生み出すのか、推進活動における付加価値はどこにあるのか、などなど。これこそがストーリーラインです。

まとめ

サステナビリティ情報開示におけるストーリーの作り方をまとめてみました。私の独断と偏見ですが、15年以上のキャリアの中で、わりとまとめられた内容になっていると思います。

ストーリーを作る。これは本当に難しいことです。企業はビジネスを通じて常に付加価値を生み出しているのですが、その価値創造の本質や源泉に対して、企業自身が理解できてないことも多々あります。自分の背中は自分では見えないんですよね。

ですので価値創造ストーリーを作ることは、経営層やサステナビリティ推進担当者自身が、自社の深い理解を進める過程でもあり、ストーリー作りは組織にとって、とても重要な儀式みたいな立ち位置です。

本記事で紹介した視点以外にも、価値創造ストーリーを作る重要な要素はあるのですが、それらはまた別の記事で紹介したいと思います。本日は以上です。

関連記事

・サステナビリティ戦略構築における5つの長期視点

・サステナビリティ情報開示の「わかりやすさ」とは何か

・日立製作所・デンソーが最高評価-「統合報告書アワード」考察(2024)