統合報告書と統合思考原則

みんな大好き「パーパス(≒企業理念)」は、サステナビリティ戦略を考える上でも非常に重要な要素になります。もちろん統合報告書など、サステナビリティの戦略的側面の開示については、戦略の軸となるパーパスあってこそ成立するものです。

統合報告書の開示フレームワークである「IRフレームワーク」では「6つの資本(財務資本、知的資本、人的資本、製造資本、社会関係資本、自然資本)」がわりと界隈では有名で、特に日本では人的資本がバズってます。

しかしサステナビリティ情報開示を行う上では、6つの資本以外にも統合思考原則というフレームワークにある「6つの原則(パーパス、リスクと機会、ガバナンス、ストラテジー、カルチャー、パフォーマンス)」という考え方も重要です。ロジック的には、この6つの原則を実行・推進することで6つの資本を生み出せる、という話です。

そこで本記事では、改めて統合思考原則の「6つの原則」について解説したいと思います。今、まさに統合報告書を作っているという企業も多いと思いますが参考にしてみてください。なお引用解説文は筆者意訳なので、正確な記述は本編をご確認ください。

統合報告書のあるべき姿

統合報告書は、IRフレームワークで「組織の外部環境を背景として、組織の戦略、ガバナンス、実績、及び見通しが、どのように短、中、長期の価値の創造、保全又は毀損につながるのかについての簡潔なコミュニケーションである。」と定義されています。

また、統合報告の狙いとして

・より効率的で生産的な資本の配分を可能とするために、財務資本の提供者が利用可能な情報の質を改善する。

・複数の異なる報告を基礎に、組織の長期にわたる価値創造能力に強く影響するあらゆる要因を伝達する企業報告に関して、よりまとまりのある効率的なアプローチを促す。

・広範な資本 (財務、製造、知的、人的、社会・関係及び自然資本)に関する説明責任及びスチュワードシップを向上させるとともに、資本間の相互関係について理解を深める。

・短、中、長期の価値創造に焦点を当てた統合思考、意思決定及び行動に資する。

としています。2023年の日本では、人的資本が大事、自然資本(生物多様性)が大事、と言われてますが、IRフレームワークでは2013年から6の資本として重要視されてたんですよ。そのあたりも踏まえて、国際的な枠組みの優秀さをもっと噛み締めていいと思いますよ。

統合思考原則とは

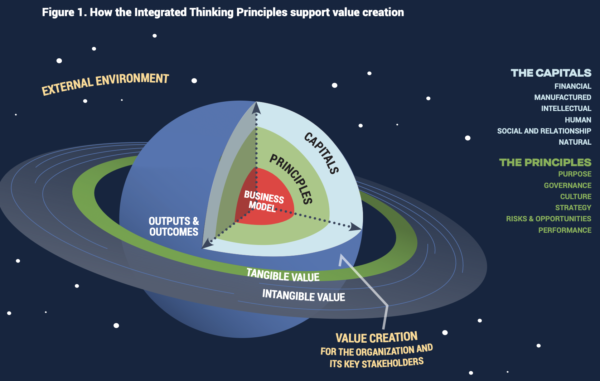

さて、次は統合思考原則の説明をします。2021年12月にIFRS財団(元VRF)が「Integrated Thinking Principles」(統合思考原則)の原案を発表、プロトタイプを経て2022年8月に正式版として「v1.0」を公表しました。日本ではこのフレームワークを統合思考原則と読んでいます。統合思考原則は、ビジネスモデル(事業)と「6つの資本」をつなげる、経営哲学のようなものです。価値創造におけるマネジメントの原理原則みたいなものでしょうか。

組織は、外部環境である太陽系を周回する惑星をイメージとして考えます。ビジネスモデルは、組織の中核をなすものであり、事業活動を通じてインプットをアウトプットと結果に変換するシステムであり、まさに事業そのものを指します。これらのインプット、アウトプット、アウトカムは、すべて外部環境の力によって形作られます。

6つの原則は、ビジネスモデルを取り囲む要素が、組織のさまざまな部分が統合されることを促し、意思決定を強化し、組織の活動がさまざまな資本にどのような影響を与え、時間の経過とともに価値の創造、維持、喪失につながるかについての理解を促します。この原則は、組織がどのように有形・無形の価値を創造し、それが組織とその主要なステークホルダーの価値創造となるのか、よりよく理解することにつながるのです。(筆者意訳)

出所:IFRS|Integrated Thinking Principles 2022(v1.0) p5

パーパスの対応レベル

また統合思考原則では、6つの原則ごとに3段階の対応レベルがあるとしています。ここでは、本記事のテーマであるパーパスについて引用します。サステナビリティ経営におけるパーパスとはどうあるべきか、という視点と考えてください。

私はどのレベルも重要ですが、やはり重要なのはレベル3だと思います。「パーパスが、ビジネスやステークホルダーにとって動機となっているか」です。サステナビリティ経営におけるパーパスの立ち位置で重要な要素である「モチベーションに貢献できるか」という視点です。

これは上場企業だけではなく、むしろ中小企業こそ明確なパーパスを掲げ、ビジネスやステークホルダーをドライブさせるのがサステナビリティ経営なのではないかと。6つの原則がベースにあって、6つの資本の最大化ができるのですから。

パーパスなくして価値創造なし!

ステークホルダーのモチベーションを上げずして価値創造なし!

価値を生み出せない企業は社会に存在する価値なし!

■Level 1: The Principles

なぜ我々は存在するのか、我々は社会や環境のニーズに対してどのように独自の貢献をするのか。

■Level 2: Assessment

組織のパーパスがユニークで明確に表現されている。それは、すべてのステークホルダー、つまり、ガバナンスを担う経営陣、管理職、スタッフ、顧客、サプライヤー、政府、地域社会との相互作用の中で語られているか。

■Level 3: Operationalizing the Principles(Key business processes and critical activities)

組織のパーパスはビジネスの動機になっているか。また、ビジネスパートナーやステークホルダーの間でも同様か。組織の意思決定、資源配分と目的との整合性は、ガバナンスを担う人々によって日常的に検証されているか。

出所:IFRS|Integrated Thinking Principles 2022(v1.0)

統合思考の実践

という上記のような考え方があり、私はパーパスと価値創造は密接に関わっており、それを統合思考という形で示すべきと思っているのです。これをストーリーテリングと呼べばいいのです。

6つの原則はどれも重要ですが、個人的にはパーパスが一番重要と思いますね。統合思考と少し離れますがその理由をもう一ついうと「時間軸」です。

例えば「30年後、貴社のメインビジネスは何になると思いますか?」と質問した場合、その回答のほとんどは外れると思います。そもそも、これだけ社会的な変化の多いビジネス環境の中で、明日のことすらわからないのに、30年後の予想をしたところであまり意味ないんですよ。(シナリオ分析が無意味とは言いませんが)

で、企業の超長期の視点で考えれば、ビジネスモデルも社内の従業員を含めて、ほぼ全ての事柄が変わります。ですので、逆に、30年後でも変わらないものは何かを考えるのです。私はその一つがパーパスであると考えております。30年の中でパーパスの文言は何度も変わるでしょう。でもそのエッセンスは変わらないし変わってはいけないのです。

私は「30年後で最も売れている商品は何だと思いますか?」なんて社長インタビューですることもありますが、30年後でも貴社が売っているものはパーパスくらいなのではないでしょうか。究極的には、企業の最大の売り物はパーパス(世界観含む)です。世界に唯一無二で独自性のある商品ですよね。

パーパスというとイメージが難しいのであれば「創業の想い」としてもいいです。これは変わらない。時代の変化に合わせて表現は変わっても、創業した時の想いはあの頃のままです。で、だからオーナー社長の企業以外は、創業の想いなんて誰もわからないので、パーパスを本気で考えるべきなのです。パーパス無くして価値創造なし!このまま負けっぱなしでは終われない!

というわけで、統合思考とは、財務と非財務の統合ではなく、パーパス(6つの原則)と資本(6つの資本)の統合が本質なのかなと。統合思考の実践とは企業理念実践経営であるべきなのです。

参考資料

IFRS|Integrated Thinking Principles 2022(v1.0)

※2022年8月、IIRCとSASBの合併により2021年6月に設立されたValue Reporting Foundation(VRF)は、ESG情報の国際的な開示基準を作成するIFRS財団に総合されています。

まとめ

統合報告書とパーパスの話を少しさせていただきました。変わらないものがあれば、変えるべきものも自ずと見えてくるでしょう。トランスフォーム大事。

まぁ、私を含めて、自称コンサルや自称有識者たちは好き勝手に統合思考とは何かと言っていますが、まずは原点回帰といいますか、IRフレームワークと統合思考原則の統合報告の定義を、定期的に振り返ると、そのたびに大きな学びがあると思います。もちろん、統合報告書を発行していない上場企業や中小中堅企業も、「6つの資本」と「6つの原則」は理解して情報開示を行った方がいいですね。

貴社で変えるべきものは何ですか?

貴社で変えるべきではないものは何ですか?

ということで、統合報告書とパーパスの話はおしまいです。ご清聴ありがとうございました。

関連記事

・GPIFが評価するサステナビリティ情報開示とは(2023)

・伊藤忠商事、オムロン、日立製作所らが受賞「統合報告書アワード/ランキング」(2023)

・統合報告書制作で必要なツールとしての視点