統合報告書の価値とは

統合報告書を作るのは本当に大変です。特にグローバルでは様々なESG開示ガイドラインやESG評価機関のチェックなどがあり、大手企業では統合報告書に一段の工夫が求められています。

2023年4月からの有価証券報告書では、サステナビリティ関連情報の一部が開示義務化となり、2023年発行分の統合報告書もそれを無視できず、なんらかの整合した開示が必要になるでしょう。

さて、では2023年の統合報告書は、2022年発行分の統合報告書よりどのように進化すべきなのか。いくつかのデータも見ながら「統合報告書のその先」を考えてみたいと思います。

※統合報告書:統合レポート、アニュアルレポート、バリューレポート、など非財務情報を多く含むレポートを指すものとします。なお企業によっては統合報告書よりのサステナビリティレポートもあるので、それらの一部も含むものとします。

統合報告書に関する調査

KPMG(1)

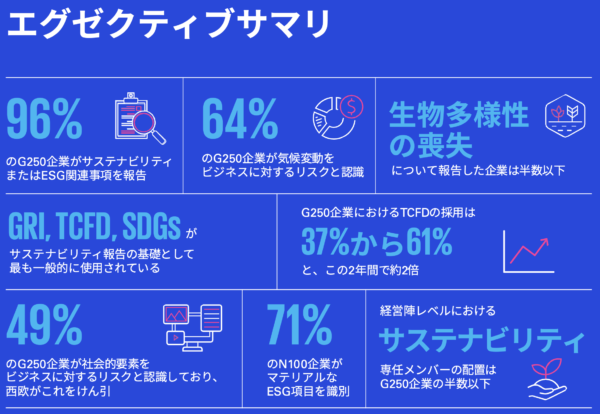

・96%のG250企業がサステナビリティまたはESG関連事項を報告

・「生物多様性の喪失」について報告した企業は半数以下

・GRI,TCFD,SDGsがサステナビリティ報告の基礎として最も一般的に使用されている

・71%のN100企業がマテリアルなESG項目を識別

出所:KPMG(2023)「KPMGグローバルサステナビリティ報告調査2022」

KPMG(2)

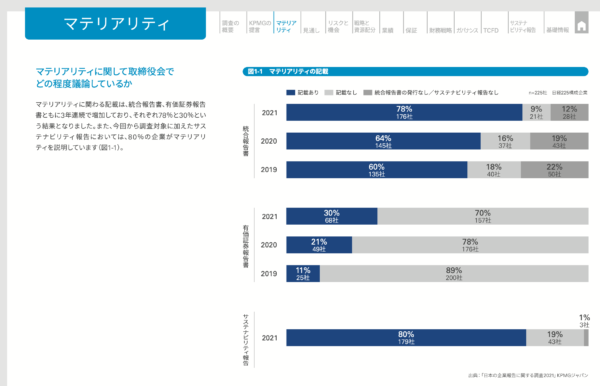

■マテリアリティの記載

・統合報告書:78%

・有価証券報告書:30%

・サステナビリティ報告:80%

出所:KPMG(2022)「日本の企業報告に関する調査2021」

KPMG(3)

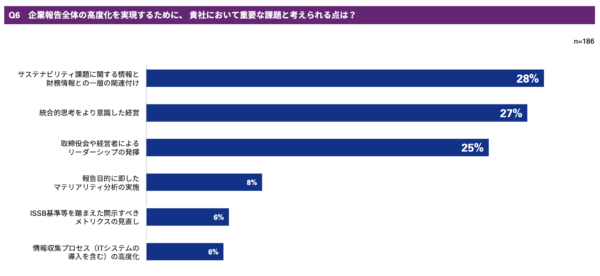

■企業報告の高度化

・サステナビリティ情報と財務情報との一層の関連付け:28%

・統合的思考をより意識した経営:27%

・取締役会や経営者によるリーダーシップの発揮:25%

出所:KPMG(2022)「日本の企業報告の取り組みに関する意識調査2022」

統合報告書の意味を定義する

元IIRCのIRフレームワーク(2021、日本語版)によれば、以下のように統合報告書が説明されています。私を含めいろんなサステナビリティ・コンサルタントが統合報告書の定義を提唱していますが、基本的には個人の意見はどうでもよくて、一旦、世界で唯一の統合報告書ガイドラインであるIRフレームワークを参照すべきでしょう。定義が不明瞭だと作りようがないので。

統合報告書の主たる目的は、財務資本の提供者に対し、組織がどのように長期にわたり価値を創造、保全又は毀損するかを説明することである。統合報告書は、従業員、顧客、サプライヤー、事業パートナー、地域社会、立法者、規制当局、及び政策立案者を含む、組織の長期にわたる価値創造能力に関心を持つ全てのステークホルダーにとって有益である。

統合報告書は、組織が利用し、影響を与える資源及び関係 (

フレームワークでは「資本」と総称される。) についての洞察を提供することを目的としている。 また、組織が短、中、長期的に価値を創造、保全又は毀損するに当たって外部環境及び資本と、どのように相互作用するかについての説明を目指すものでもある。

資本は価値の蓄積であり、組織の活動とアウトプットを通じて増減し、変換される。

フレームワークでは、これらの資本について、財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本から構成されるものとしている。

統合報告書のモノサシを作る

では第三者が、当該企業の統合報告書がどのような立ち位置のものかを知るにはどうしたらよいでしょうか。いくつかありますが、ひとつは「編集方針」です。

私は統合報告書の編集方針を必ず読みます。この企業は、どんな情報を、どんな視点で、どのようにまとめたか、がわかるからです。多くの企業は適当に書いていますが、考えて書いている企業は一発でわかります。「読者の皆様にはこういう視点で読んでもらいたい」というのが読者にわかるので、理解度が上がりやすいです。統合報告書の冒頭で「我々のレポートは〇〇を中心に書いているので、〇〇を軸に読んでいただけると、より当社をご理解いただけます」(レポートの読み解き方)的な編集方針をもってくる企業事例もあります。

たとえば、みなさんも初めてのレストランに行ったら、オススメメニューとかメニュー表でも強弱をつけて書いて欲しいですよね。和食かイタリアンかフレンチかくらいはわかりますますが、何を選べばよいかは良くわかりませんので。それでスタッフが口頭でもオススメ商品(自慢の一品)を紹介したりしますよね。あれですよ。そういう「メニューの読み方」みたいなことを統合報告書でもするのです。

なお、国内外で統合報告書のアワードがありますが、評価機関によって評価項目もだいぶ異なるので、あまりそれらにモノサシを合わせすぎると、自社のコンセプトがぶれてしまうので注意が必要です。

プレゼンとして成立させる

適切な表現ではないかもしれませんが、統合報告書って「一人歩きするプレゼンテーション資料」なんですよね。どんな聴衆(読者)に対して、どんな反応を期待して、何を伝えるのか。ESG説明会をする企業もありますけど、統合報告書は口頭での追加説明を前提とした資料ではないので、統合報告書だけで完結させる必要があります。

そのため統合報告書では、そもそもの制作コンセプトが重要なのです。統合報告書が、開示ガイドラインやESG評価機関の評価項目に流されてしまって“自分を見失っている”事例がチラホラとあって、私はこれを「迷子系統合報告書」と読んでいますが、迷子なレポートは開示コンセプトが甘いので、何を言っているかわかりにくいのです。これではプレゼン資料として成立しません。

統合報告書がプレゼン資料として成立すれば、統合報告書は投資家との優良なコミュニケーション・ツールになります。エンゲージメントとは、プレゼン後半の質疑応答ですね。投資家から質問を受けて企業が答える。そして双方が双方の理解度を高めていくのです。

統合報告書を通じマーケットに情報を出すことで、投資家からフィードバックをもらえる。中途半端でもいいから、いま企業が考えていることを開示することが重要です。色んな人がまず勇気をもって開示しようと言っていますよね。企業が発信したいこと、と、投資家が知りたいこと、には必ずギャップがあります。それを埋めるには対話を積み重ねるしかありませんから。

ストーリーを作る

統合報告書でビジネスモデルだけを示しても説得力がありません。価値創造プロセスに正当性を持たせるには、沿革(企業の歴史)やパーパス(経営理念)、経営資源、事業戦略、ESGの取り組みなど、投資家に理解と納得感を促すストーリーが必要です。あらゆる主張には、前提や仮定、背景が存在するため、その背景情報の取りまとめ(ストーリー/ナラティブ)が必要です。

日本の統合報告書は「取り組みのESG開示」が多いと言われています。これ自体が悪いというわけではないのですが、こうすると結果より取り組みを評価してくれ、と言っているみたいに見えます。逆に欧米は「理由と結果のESG開示」が多いそうです。パーパスのようにコミットメントすることに重点を置くのです。日本の統合報告書の評価が世界では低いと言われますが、このような開示文化の差が評価されない一因なのかなとも感じています。

私は、たとえば統合報告書は「ナスカの地上絵」だと考えています。地上(部分的視点)にいて全体像の説明をされてもよくわからないけど、上空(統合的視点)にいけば一目瞭然で、説明されなくてもそれらが絵であることがわかります。

統合報告書はこの上空からの視点なのです。地上でどんなに説明されても、それでイメージできる人はごく一部です。「説明をしなくても理解してもらえる」ことが統合報告書の究極的な目標の一つです。百聞は一見にしかず、です。

統合報告書を見るだけでその意味がわかる。当たり前のようですがこれが本当に難しいのです。でもこれができたら最高な統合報告書になりそうな気がしませんか?

失敗は“成功の過程”と考える

統合報告書で「失敗から何を学び、それを今後の経営にどのように活かしていくか」が書かれていることはほぼありません。絶対失敗しない施策などないし、企業のESG課題がゼロになることもない。“反省しない経営”には成長を期待しにくいのに、です。

ネガティブ・インパクトがあるESG課題を開示できる企業は強いです。対応しきれていなくても、少なくとも勇気があるし誠意がある。あとは覚悟も。改善する気がなければネガティブ情報は開示できません。失敗を隠す統合報告書はよくないです。失敗から学ぶことができればそれはポジティブに評価できます。

実際にESG評価でも、数値的には産業平均から見て良くないものだったとしても、開示されていればプラスの評価をされることもあります。ネガティブ情報が文字通りネガティブな評価されることもありますが、ESG課題を認識し課題解決に取り組んだ結果うまくいってないだけなので、成長を期待できますよね。

ただ、上場企業でもJTCと揶揄される企業は、これができない。難しい問題です。

ESGでどう稼ぐかを伝える

御社は10年後に何で稼ぐつもりですか?

1年だけでも大きな変化がある現代社会では、10年後に今の主要ビジネスで稼げている保証はありません。むしろ、そんなビジネスモデルはほとんどないでしょう。いつの時代も「稼ぐこと」自体は難しくないのですが、「稼ぎ続ける」となると難易度が一気にはね上がります。

そして統合報告書で開示すべきは後者の「稼ぎ続けられる理由」です。「10年先にどういう事業で稼ぐのか。そのための競争力の源泉は何か、そのための人材やノウハウはどの程度で、その十分な人材を確保するためどういった組織および投資戦略になるのか」というような話です。

気候変動やら人的資本の開示をいくら増やしても、そもそも何で儲かっているのかビジネスモデルや差別化要因の説明がちゃんとできてないと、非財務情報も活かせません。「そのESG戦略で将来儲かりますか?」と聞かれて、その答えがちゃんと統合報告書に書かれていますか?

いかにして資本に投資して、新しい価値を生み出す環境を作るのか。つまり、何のために、どういう期待を持って、どのような投資をするのかという一連のストーリーを提示する必要があります。なぜこの項目を開示したのかという理由や背景を説明できなければ、投資家を中心としたステークホルダーからの共感は得られません。

もう一度聞きます。御社は10年後に何で稼ぐつもりですか?御社のそのESG戦略と実践は、その稼ぎにどう貢献できますか?

まとめ

統合報告書まわりで私が感じている課題や対応策をまとめました。2013年にIIRCがIRフレームワークを発表してから10年。日本の統合報告書もこの10年でかなり進化してきました。ここからの10年で、有識者が大好きな欧米を超えられる可能性があると私は信じています。

本記事ではいくつかの視点は提供したものの、理想論であってなかなか難しい部分があるのは知っていますが、上場企業である以上、もう言い訳をしている場合ではないです。まだ上場企業の2〜3割しか統合報告書を作っていません。残りの上場企業はいつまで投資家を無視した開示をしていくのでしょうか。ページ数は少なくてかまわないので統合報告書を作り始めて、社内でESGに関わる議論を強制的に始めましょう。

これから統合報告書を作る企業、さらなる統合報告書の高みを目指す企業、のみなさまの参考になればさいわいです。

関連記事

・サステナビリティの目標設定で重要な5つのポイント

・マテリアリティの分析/特定は誰のためにあるのか

・統合報告書の制作/作成における価値創造のポイント