マテリアリティ特定は課題だらけ

マテリアリティの特定と開示は、主要ガイドラインでも必ず言及される、文字通り重要なサステナビリティ課題なわけですが、実務的な視点で考えると、なかなか理想だけでは進まないことも多くあります。

また、2024年3月に発表されたSSBJ基準(草案)でも、ISSB基準にならいマテリアリティについて詳細に開示の解説をしています。特にプライム企業はSSBJ基準の対応義務化が決定事項なので、よくあるGRIスタンダード的なマテリアリティ特定ではなく、より財務インパクト(企業価値)を考慮した項目への見直しが必要となるでしょう。

そのため本記事では、簡単ではありますがSSBJ基準におけるマテリアリティの考え方をまとめ、今後どのように実践すべきなのかをまとめます。参考にしてみてください。

SSBJにおけるマテリアリティの解釈

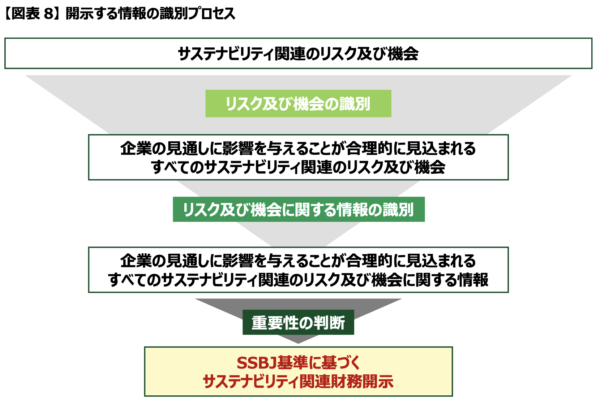

SSBJ基準では、マテリアリティについて「サステナビリティ関連財務開示は、企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会に関して、重要性がある情報を開示しなければならない。」としています。いわゆるシングルマテリアリティの考え方です。また「企業の見通しに影響を与えると合理的に見込み得ないサステナビリティ関連のリスク及び機会に関する情報については、開示する必要はない。」ともしており、SSBJ基準でいえば、開示の網羅性は求められず、あくまでマテリアルな情報を網羅的に開示する、という姿勢で一貫しています。以下、その特定プロセスイメージです。

そんな感じでSSBJ基準ではわりと細かくマテリアリティの開示について規定を定めています。2024年以降のマテリアリティ特定では、上場企業はGRIやSASBのスタンダードの特定プロセスよりも、SSBJ基準を参照するほうがいいかもしれません。もともとGRIスタンダードはダブルマテリアリティではなくインパクトマテリアリティなので、完全に上場企業向けというわけでもなかったので、今後を考えるとそれが妥当でしょう。

ちなみに、SSBJ基準に矛盾しない限りGRIスタンダードやESRSを参照してもいいとされています。ですので、GRIスタンダードのマテリアリティ特定プロセスを否定する必要はありません。SSBJ基準は、SSBJの特設サイトでダウンロードできます。草案といってもここから内容が180度変わることはありえませんので、見ておいて損はないと思います。

また、SSBJ基準では、マテリアリティを「状況及び仮定の変化を考慮し、各報告期間の末日において重要性の判断を再評価しなければならない。」としており、年次の見直しまで言及しているのはかなり良い指摘と思います。作って終わりな企業が多いですから。

出典

SSBJ(2024)「サステナビリティ開示ユニバーサル基準公開草案 サステナビリティ開示基準の適用(案)」

SSBJ(2024)「SSBJによるサステナビリティ開示基準案の概要」

マクロ要因とミクロ要因

細かいマテリアリティの特定方法と開示手法はSSBJ基準を見ていただくとして、ここからは少しマテリアリティの特定実務について課題とアクションに関して解説していきます。

まず、そもそも企業には無限に近いサステナビリティ課題があります。サステナビリティ先進企業と呼ばれる企業でも課題がなくなることはありません。そこで問題となるのが、今、目の前にある顕在化した課題は「マクロ要因」なのか「ミクロ要因」なのかです。マクロ要因とは「社会からの影響を強く受けること」で、ミクロ要因とは「自社固有の課題」とイメージしてください。

実は多くのサステナビリティ推進担当者が知っている課題でも、要因がどちらかを明確にしないために解決の道筋を説明しきれていないことがあります。たとえば、マテリアリティ特定や価値創造図に「日本の人口減少」という課題を挙げる企業があります。マクロ要因である人口減少は政府でさえ解決できない問題ですので、超大手企業だろうが直接的に課題解決できる手段を持っていません。

少なくとも、人口減少に直接起因する課題の影響があるサステナビリティ課題については、解決することは難しいでしょう。ですので、いつもまでもマクロ要因に対してインパクトを出せない中途半端な施策をするのではなく、マクロ要因による直接的な社会課題解決を解決ではなく緩和のみとし、自社だからこそ対応すべき課題にフォーカスするのも戦略の一つです。マクロ要因への対応は根本的な解決にならず対処療法的な行動しか取れないからです。とはいえ、気候変動対応など、法令や規制となっているレベルのマクロな課題については、対応しないわけにもいかないのも事実。まとめますと、マクロ要因のサステナビリティ課題はロジックを整えないと、企業として取り組む必然性が見えないので注意が必要です。

マテリアリティの種類

さて、マテリアリティの議論で出てくる課題で「シングルマテリアリティ(財務インパクト重視のマテリアリティ)」と「ダブルマテリアリティ(財務と社会的インパクトの双方を重視するマテリアリティ)」があります。SSBJ基準はシングルマテリアリティです。

これは私の持論ですが、現実的なシングルマテリアリティは、社会的な影響を考慮した「インパクトマテリアリティ(社会的マテリアリティ)」を活かして、なおかつ財務インパクトが大きな項目を考慮しているものです。社会的に大きな影響を財務インパクトがないから重要視しないとなれば、それ自体がリスクだし評判管理等もできないからです。

ですので、私は、TCFDやTNFDが「ダブルマテリアリティを前提としているシングルマテリアリティ」と考えます。日本企業がガバナンスコードなどで、非製造業であってもTCFDに対応が求められているのは、非製造業にとって環境分野の財務インパクトは小さいけれども、社会的に最重要課題であるためです。

アカデミアは別として、実務的はマテリアリティとしては、シングルかダブルかの議論はあまり意味がないようにも思います。シングルマテリアリティの視点でさえ、社会にネガティブなインパクトを出してでも財務価値を生み出せとは言っていないし、そうあってはならないので、結局のところダブルマテリアリティは、マテリアリティの基礎概念として成立しうるのではないかと。

サステナビリティの話って「AをすればBになる」みたいな単純な話は少ないです。財務インパクトが期待できるサステナビリティ項目があったとして、それを全力で実践したとしても、必ず売上・利益が出るわけでもないし、必ずPBRが向上するというわけでもありません。開示の方法は別としても、マテリアリティ特定に関しては上場企業であってもインパクトマテリアリティの視点は必要と思うのです。

バックキャストの壁

マテリアリティ特定はバックキャスティング(逆算思考)というけど、理想論としてはその通りですが、企業としてのあるべき姿の設定が99.99%達成不可能という場合も多々あり、フォアキャスティングも考慮してこそのマテリアリティだと思います。

身も蓋も無い話で恐縮ですが、サステナビリティも重要ですけど、その前に、御社は、創業背景、企業理念、企業文化、製品・サービス、などに魅力はありますか、と。製品・サービスが微妙な企業がマテリアリティを決めてサステナビリティ推進活動をがんばったところで、サステナブルな組織にはなれないでしょう。

ですので、まずはフォアキャスティング的に、主要事業を軸に考えて「主要事業のネガティブインパクトを減らしながら稼ぐ」が最初のステージで、次のステージが「主要事業のネガティブインパクトを減らす仕組みを作る」ことです。この土壌ができてはじめて、企業のあるべき姿(ゴール、パーパスの実現)にチャレンジできます。マテリアリティの議論は各所で活発なのに、マテリアリティを実践するための前提条件を議論しないのはありません。

ですので逆算思考のバックキャスティングで将来の「あるべき姿」を特定するのは重要ですが、特に短中期に関しては、現状のプロダクトにおけるマテリアリティも考慮しないと(フォアキャスティング)、ロジックが破綻してしまいます。理想を語れば叶えられると思うなよ!ということです。もちろん、上場企業として野望や壮大な夢を目標とするのが悪いとは言いませんが、目標と戦略および実践が、すべて統合することができてこそのサステナビリティなので、一旦落ち着いて考えることも重要かと思います。

まとめ

マテリアリティは奥が深いわりには形骸化しやすく「なんちゃってマテリアリティ」で満足している企業も多いです。とてももったいないです。色々な壁はあるとしても、適切なマテリアリティこそが御社がサステナブルな企業になれる戦略となりえるのであって、時間をかけてでも特定および見直しをすべきです。

何度もいいますが、マテリアリティは文字通り企業にとって、最も重要なサステナビリティ課題です。サステナビリティ推進担当者は主に開示対応で年中忙しいと思いますが、マテリアリティ特定および見直し、またマテリアリティの実践に対しては手を抜かないでいただたいです。逆に適切なマテリアリティが特定できれば、マテリアリティが実践と開示の軸になるので、効率よく動けるようになると思います。

参考になりそうでならない視点もありましたが、マテリアリティは本当に重要なので、しっかりと社内で議論していきましょう。

関連記事

・意味のあるマテリアリティの特定と分析の方法論とは

・御社の価値創造ストーリーは“つながって”いますか

・貴社のパーパスは企業経営の役に立ってますか?