サステナビリティのアウトカム/インパクト

私はサステナビリティ経営の研究活動をしながらコンサルティング業務を行なっていますが、特に最近の事業会社の課題として上がるのが「インパクト」で、これらについてよく質問されます。

インパクトとは「事業活動の結果として生じた社会的・環境的な変化や効果」を指します。成果そのものはアウトカムと分類されていることもあります。ESGは企業評価、インパクトは事業評価、と言われることもありますが、その仕組みはすべてのビジネスパーソンが理解しておくべきです。

インパクトは「社会の変化」でもあり、その変化はビジネスモデルを通じて創出された、まさにビジネスの付加価値です。上場企業を中心に、サステナビリティ推進による価値創造がやっと本格的に議論されるようになってきましたが、その価値を測るのがインパクト評価です。本記事では事例をふまえて、簡単に要点を紹介します。

事例:サンリオ

私は、サステナビリティの最終ゴールは「経営理念の実現」か「企業価値の向上」だと考えています。目的としては「信頼ある企業になるため」などもあるのですが、ゴールは何ですかと聞かれたら、この2点を答えます。

経営理念およびパーパスに関する書籍や論文もいろいろ見てきたのですが、実現可能性や現場感からみてこれといった定量分析はあまりありませんでした。ただ、最近知ったサンリオの事例は多くの企業の、経営理念の実践のヒントになるのではないかと思っています。ビジネスの“意味”はそもそも数値では語れません。定量化された数値は成果や結果であり、意味や意義そのものを示すものではありません。なので、これまで経営理念自体を定量化しようという企業がそもそも少なかった背景もあります。

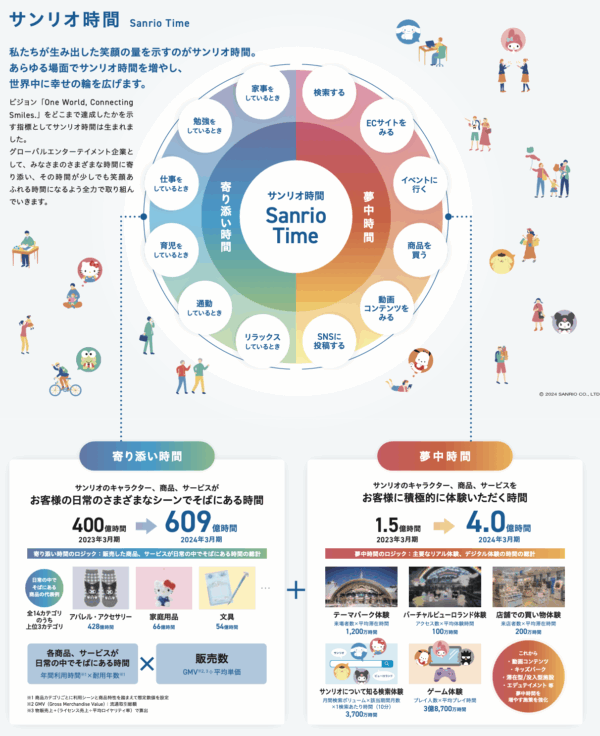

私が初めて知ったのは「サンリオ統合報告書2024」です。ユニークな視点だなと思っていたのですが、サステナビリティの社内浸透を研究している中でパーパスの浸透を調べていた時、インパクト評価をいかに行うかで改めて事例として触れて学びがあった、という点です。

投資家がこの視点をどこまで評価するのかわかりませんが、理念の達成度を「時間」という指標に置き換えたことがイノベーティブです。代理指標といいますか、直接的なアウトカムが測定できないことが多いサステナビリティの世界では、間接的な成果指標を測定することもよくあります。これを真似しろというわけではなく、理念の達成度をいかに測定するかという視点を持ち、常にその成果指標を検討し追求していく姿勢を持ちましょうということです。

インパクトの考え方

サステナビリティ領域では、インパクト評価からインパクト会計(インパクト加重会計)のような考え方があり、非財務と財務の相関関係や因果関係を可視化しようとする企業が増えています。これは良い傾向なのですが、現在のサステナビリティ活動および事業を肯定するために行なっていることも多く、インパクト評価によって新しい成果や価値が生まることが少ないのは考えものです。

徹底的にインパクトを定量化する努力をした企業でなければ、数値では測れない価値を価値を見出すことはできません。難しいからといって定量化を最初から諦めたら、それはビジネスではありません。もちろん、データ収集に集中しすぎると、思考が短期によりがちで、長期視点が犠牲になってしまう可能性もあります。

サステナビリティの重要性がますます高まる中、企業も投資家などのステークホルダーもインパクトを計測するための手法を確立することに積極的です。客観的な数値および指標があれば、意思決定を下しやすくなるだろうし、社外のステークホルダーの納得度も高まるでしょう。ただ、社会という複雑な存在を数値化すること自体に限界があり、指標に囚われると本来の目的を見失う危険性もあります。インパクトの意味はインパクト測定のみにあらず。世の中、数値化されやすいものから数値化されるバイアスからは逃れられないのでき気をつけましょう。

定量化しないのは悪なのか

定量化できないサステナビリティ推進活動は無意味かというと、私はそうは思いません。それこそ、たとえば、創業の地で地域貢献活動をすることは、財務リターンはあまりないかもしれませんが、お世話になった創業の地に貢献すること自体には意味があるわけです。そこには理由があり意義があると少なくとも信じています。この例では、たとえば地域でのブランド力の向上とか、経営理念の実現に貢献するとか、従業員エンゲージメントや働きがいの向上とか、視点を変えればそのものの活動は定量化できなくても、少なからず意義は明確にできます。

ですので、それはそれで明確なストーリーの中で、投資家を始めとするステークホルダーに説明する必要があります。地域貢献して何が悪いんだ、創業の地との関わりこそ我々のアイデンティティだと。誠心誠意、その活動を本気でしていることを伝える。もちろん、予算とのバランスもありますが、経済合理性のみで語れない側面があるのが、サステナビリティ領域ですので、だからこそ財務報告以上に丁寧に背景を説明すべきです。大手上場企業での財団や美術館の取り扱い問題もニュースメディアで見かけるようになりましたが、このあたりの問題ですよね。

実務的なインパクト評価は大きく2つの視点があります。それは「サステナビリティ推進活動でどんな変化を生み出したか(価値創出)」と「サステナビリティ推進活動がなければ生じなかったインパクトがあるか(必然性・正統性の証明)」です。しかしこれらを厳密に測定しようとすると、相応の費用が必要となり、活動推進実務の予算が目減りしてしまいます。そうなると、期待された本来のパフォーマンスが発揮されない可能性が高くなります。これが、そもそもインパクト評価のために第三者を入れられない課題の一つです。(第三者評価は結構高いのです…)Apple to Apple でないというか、たとえば「CO2を1万トン排出削減した」と「ホームレスをサポートし50人が就職できた」は全く異なる単位であり、またこれらの数値でどちらの成果が“良い活動”かどうかなんて決められません。

まとめ

インパクト考え方について、サンリオの事例紹介をしながらまとめました。本記事ではインパクト評価の詳細はお伝えしませんが、書籍や論文もたくさんあるので、詳しいところは各自で必要な部分の情報収集をしてください。当社では「インパクトコンソーシアム」に加盟し情報をしています。こういったイニシアティブへの参加もよいと思います。

サステナビリティ推進実務で忙しい中、その成果(アウトカムおよびインパクト)も追いなさいとなると、まったく人手が足りていない企業も多いと思いますが、みなさまの活動のヒントになれば幸いです。

関連記事

・サステナビリティとパーパスの社内浸透について考えてみた

・サステナビリティ広報とステークホルダーエンゲージメントの関係

・サステナビリティ研修の社内浸透における立ち位置