サステナビリティで稼ぐ力を高める

昔から「サステナビリティで稼ぐ力を高める」という考え方はありましたが、昨今は特に注目されています。それこそ15年くらい前だと、サステナビリティで儲けるみたいにいうと、サステナビリティ・マーケティングやサステナビリティ・ブランディングという方向に行きがちでした。マーケティングやブランディングがダメなわけではないのですが、本質ではなく、手段と目的でいえば一つの手段であり、それ以上でもそれ以下でもないわけです。

では、今はどういう考え方がされているかというと、シンプルで「組織力強化」や「成長性」ですね。たとえば、サステナビリティ・マーケティングといっても、単発のキャンペーンや特定商品のみの施策であり、全体の売上や方向性からすれば一部だけの話であるパターンがほとんどですが、もっと全社的で全体最適の視点が必要という意味です。

サステナビリティ・マーケティングというものではなく、すべてのマーケティング活動にサステナビリティ視点を組み込めば、わざわざサステナビリティ・マーケティングというのではなく、行うすべてのマーケティングが世間で言われるサステナビリティ・マーケティングになると。それには経営戦略にサステナビリティが組み込まれていなければならず、戦略に組み込むにはそもそもの組織としてサステナビリティを理解・浸透している必要があるという、コーポレートガバナンスの議論になってくるわけです。

ということで前置きが長くなりましたが、サステナビリティで稼ぐ力を強化するにはどうすべきなのか、ということを本記事で私なりにまとめたいと思います。今後のサステナビリティ戦略策定のヒントにしていただければ幸いです。

マテリアリティに本気で向き合う

単純に、サステナビリティ推進活動で稼ぐ力を高めたいと思うなら、稼ぐ力の強化に貢献するサステナビリティ推進課題を見つける必要があります。本来的には、この課題こそがマテリアリティであるべきと考えています。いわゆるシングルマテリアリティの発想です。そもそも、マテリアリティが不明瞭であったり、実践できない企業が、サステナビリティで稼ぐ力を強化できると思いますか?それはさすがに見込みが甘すぎるし、残念ながら単なる願望というか希望的観測にすぎません。

ですので結論からいえば、「自社の将来財務に影響のあるサステナビリティ課題」に対する対応に、企業は希少な資源を集中すべきでです。社会は課題で溢れています。企業は政府ではないのですべての課題に対応することはできません。ですので、マテリアリティを特定することが、サステナビリティ推進活動において最も重要な要素なのです。本来的には、この事業機会創出に深く関連する項目を見つけ出すことがマテリアリティ特定なのであり、なんとなく、ESGごとの重要そうな項目をピックアップすることではありません。

サステナビリティへの取り組みが収益性につながらないという厳しい現実が欧米でも以前からあり、何年も前から欧州を中心にサステナビリティ全般の足踏みが始まっていました。これは、サステナビリティへの熱意や重要性が薄れたからではなく、現状における経済システムの中では、サステナビリティ推進が稼げる仕組みになっていないからです。サステナビリティ規制は重要ですが、規制であり経済的負荷は少なからず生まれるわけです。規制対応の中に稼ぐ力は存在し得ません。

ただ、マテリアリティは自社で100%コントロールできます。自社が最も価値創造ができる項目およびカテゴリーを決められるのです。すごくないですか?活用しない理由は何もありません。

稼げる組織作りが前提

今(執筆時点)のコーポレートガバナンス・コード改訂の議論では、人的資本の話がよく出てきています。環境を含めたマルチステークホルダーへの配慮がこれまでのコーポレートガバナンス・コードでしたけど、それもするけど、人材への投資、新規事業や研究開発への投資、という経営資源の最適化が求められています。

サステナビリティで稼ぐ、となるとサステナビリティ・マーケティングやサステナビリティ・ブランディングもあるのですけど、より本質的な組織のあり方や組織体制の議論と構築が、稼ぐ力を高めることにもつながりますよね。いわゆる成長投資です。成長投資の本丸が人的資本であると。当たり前ですけど、小手先のマーケティングでどうこうではなく、長期的で持続可能な成長投資を続けることが、稼ぐ力の強化に必要です。もうサステナビリティはいよいよサステナビリティ担当だけではなく、経営から全ての部門まで総合的に対応時代になりました。総合力が重要な時代になったと言えるでしょう。

だから有価証券報告書でも、サステナビリティ領域では人的資本開示がカテゴリの比重として大きいのも頷けます。ビジネスの起点は人なんですよ。30年後はわかりませんけど、現状ではどんなにAIが発達しても、AIを使うのは人であり、人が起点になります。企業が持続的に成長するために必要なのは、単なるコスト削減ではない。時代の変化を先読みし、事業構造を積極的に変革し、10年後にむけてより儲かるビジネスモデルを作り上げていくことです。

しかし、日本でもESG全般の対応義務化や事実上の規制として、サステナビリティをどうにかして経営に組み込み成果を上げなければならないフェーズに入ってきています。特に、人的資本等の「人」に関わるところは、日本でもわりと受け入れられている部分もあり(全部じゃない)、経営戦略と人材戦略(≒サステナビリティ)の統合も進んできています。人の成長が組織の成長につなげる仕組みを作ることもサステナビリティ戦略であり、「稼ぐ」にフォーカスすると難しいかもしれませんが「成長すること」にフォーカスするのは、組織の規模を問わずできることかなと思います。

稼ぐ力の強化のためのガバナンス

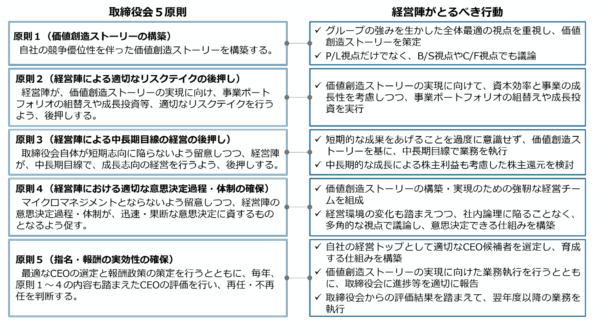

経産省の「稼ぐ力を強化する取締役会5原則」を紹介します。競争優位性、価値創造ストーリー、成長性、成長投資、中長期視点、など非常に重要なキーワードが解説されています。

コーポレートガバナンスはサステナビリティ文脈だと「不祥事を未然に防ぐための仕組み」のようにとらえられることが多いですが、本来の目的は価値創造、つまり、健全な経営を実現しより効率的に儲けて、利益を増やしステークホルダーに利益を還元するための仕組みを指します。コーポレートガバナンスのリスク面だけではなく、機会面(価値創造)まで言及できている企業の開示はまだまだ少ないです。このあたりの話を経営層で議論せずに、経営企画やサステナビリティ推進担当者に「サステナビリティで稼ぐ力を強化する施策を考えよ」と言っても意味がないです。やはり経営層でなければ決められないことは多いですから。これをサステナビリティ・ガバナンスと言います。

出所:経済産業省|「「稼ぐ力」を強化する取締役会5原則」、「「稼ぐ力」の強化に向けたコーポレートガバナンスガイダンス」を策定しました(2025/4/30)

財務と非財務の統合ストーリー

サステナビリティ経営の前提にはなりますが、サステナビリティ推進活動(非財務領域/財務資本以外の資本強化)をすることで、将来的に何かしらの財務インパクトを生み出すことができるという想定があります。慈善活動など、リターンが小さいもしくは期待できない活動を最優先で対応するのは、特に上場企業ではステークホルダーに納得されにくい状況です。上場企業が赤字の美術館を運営していて投資家等からツッコまれている例もいくつもあります。

だからこそ、価値創造ストーリーが必要なのです。価値創出のストーリーが明確であれば「現状の数字だけなら成長投資が一時的に利益を圧迫しているだけ」と好意的に解釈される余地もあるでしょう。多くの統合報告書で開示されている価値創造ストーリーという“矢印だらけの夢物語”は、何の解釈もできず読者としても困りものです。財務と非財務の統合思考を図式化した非常に重要な要素だったはずなのに、読み飛ばされるコンテンツに成り下がってしまったのは残念でなりません。

財務KPIとESG課題解決を統合させたものが価値創造ストーリーであるべきです。もっといえば財務・非財務どちらの視点でも同じ指標となる経営KPI(できれば財務KGI)が特定できればベストです。とはいえ、ではどうしたらいいのよ、という質問を受け、統合報告書制作の打ち合わせの中で色々と議論をさせていただくことも多いのですが、最近は「財務と非財務の統合」という表現自体がわかりにくさを助長している可能性があるかも、と考え始めています。では何を統合すべきなのか。まだ、私の中でこれというものはなく模索している所ですが、たとえば「サステナビリティ視点と成長戦略の統合」というニュアンスが一つのアイディアとしてあります。

財務と非財務は、その分類上、対応組織が分かれてしまい、それにそって戦略も分業となってしまう傾向にあるため、統合ができれば理想だけど、明確な区分けを超えることが困難です。たとえば「サステナビリティ推進するといくら儲かるの?」という質問が出るのはまさに、財務と非財務を統合する気がそもそもなく、財務インパクトがあるサステナビリティしかサステナビリティと考えないくらいの、財務視点で非財務をとらえがちです。

SSBJ基準の「つながりのある情報」も、この課題の解消のためのヒントになりますが、この水と油を合わせることは、2013年にIRフレームワークで統合思考が提案されて以降も、なかなか進んでいない状況を考えるに、「サステナビリティ視点と成長戦略の統合」くらいの戦略上の統合くらいのほうがわかりやすい可能性もあります。このあたりは今後も研究していきます。(実は水面下で研究プロジェクトの準備が進んでいます)

儲けるという視点で言えば「サステナビリティのビジネス化」が重要です。ビジネス化とは、最終的に財務インパクトを生み出す仕組みづくりや、企業価値向上や企業理念の実現など、事業成果を生み出す構造化をイメージして下さい。ESGについてよりも「無形資産(資本)」と「長期的価値」について議論すべきですし、重要なのは「それがESGに関係するか」ではなく、「それが企業の長期的価値を向上させるか」です。

たとえば、日本企業は、古くから「三方よし」を実践する経営をしてきたところも多いです。ただ問題は、三方よしは社会貢献の側面が強く、そこで育んだブランド力などを稼ぐ力につなげられていないのが実態ではないでしょうか。まずはこの考え方の転換が必要です。意識変革なしにサステナビリティと経営を統合することはできません。

まとめ

サステナビリティ推進によって企業は稼ぐ力を高められるのか。私はできると考えていますが、そこまでの道筋は従来の考え方では難しいでしょうとも思っています。

サステナビリティの機会面にフォーカスし、成長につながる組織づくりとビジネスモデルの強化をしましょう。しかし、こう考えると、別にサステナビリティであろうがなかろうが、稼ぐ力や成長性の強化は重要な経営戦略ですし、財務と非財務など難しい言葉を使わなくても、戦略側からサステナビリティ推進していけばいいような気もします。

あと、最後ではありますが、稼ぐ力に貢献しないからといって、労働関係やコンプライアンス対応等のリスク管理を疎かにすると痛い目を見ることになるので、経営や時間軸のバランスを考慮して、自社らしいサステナビリティ推進活動を進めてくださいね。

関連記事

・サステナビリティ経営に長期視点が必要な4つの理由

・サステナビリティとパーパスの社内浸透について考えてみた

・サステナビリティのアウトカム/インパクトに関する課題感と事例