GRIスタンダード日本語版

本日、2016年に発表された「GRIスタンダード」の日本語版が正式発表されました(イベントがあった)のでシェアします。

GRIの規格は世界標準であり、CSR報告におけるグローバル・スタンダードの一つでもあります。

CSR関連部署の方は英語が読めることも多いので、すでに英語版を隅々まで読んでいると思いますが、私はニュアンスの履き違えをしないために、英語版はさらっと読み流す程度で、日本語版から本格的にチェックしていきます!

■GRIスタンダード 日本語版(ダウンロードには登録が必要です)

英語以外の翻訳版が出たのは日本語版が初めてだそうです。というわけで簡単にですが、お披露目イベントの内容を含めて、GRIスタンダードについてまとめます。GRIスタンダードそのものについては『CSR報告書の最新ガイドライン「GRIスタンダード」』という記事も参考にしてみてください。

講演メモ

・GPIFはSDGsとCSVを推進している。決して17項目すべてをせよ、ということではなく、統合報告の枠組みと同じように、一つの枠組みにすぎない。GPIFの水野さんは日本を「SDGs大国」にしたいとも言っている。とにかく「ESG情報開示」を日本企業に期待している。社会貢献活動で終わらず、企業価値につなげられる企業が増えて欲しい。GRIガイドラインなどをうまく使いながらディスクロージャーを高めて欲しい。

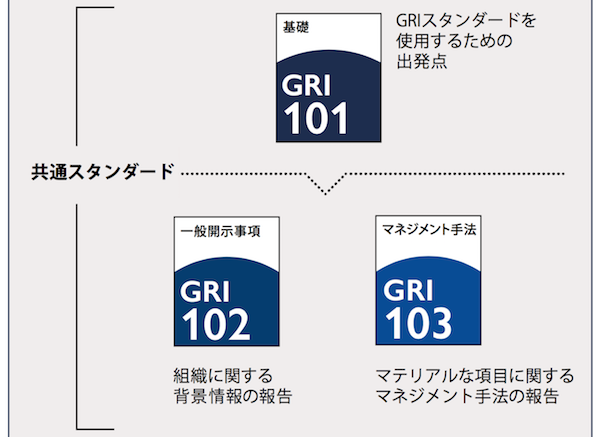

・G4からスタンダードへの対照表(MAPPING G4 TO THE GRI STANDARDS)もある。G4に高いレベルで準拠していれば、これも確認しておきたい。スタンダードはEU司令へも対応している。用語集もある。

・GRIにおけるサステナビリティは「社会の持続可能性」であって「企業の持続可能性」ではない。負の外部性=マイナスのインパクト(日本語の用語翻訳例)。マテリアルな項目、デューディリジェンス、などの用語をきちんと把握しよう。勘違いして理解している人は意外に多い。他にも「worker」「employee」の差とか。用語集(日本語翻訳版もある)は何度も読みこもう。

・GRIに“やらされ感”がでないように、能動的に取り組みをするから意味がある。「なぜ企業に情報開示が必要なのか」という基本的な背景を含めて確認しよう。

◯「スタンダードのアップデート頻度」と「準拠」はどうなる?

GRI側で準拠できているかどうかをチェック(中身の確認)することはない。チェックするのはステークホルダーである。アップデートの頻度は未定。モジュールの調整は社会情勢をふまえて変更していく。

◯マテリアリティの軸はどうやって考える?

企業が考える重要性(マテリアリティ)は目先の課題を並べる傾向もある。マテリアリティの目線が変わってきた。ステークホルダーの視点を把握しよう。

◯GRI以外のガイドラインを使うのは?

GRIがすべての社会課題やCSRを網羅しているわけではない。他のガイドラインなども参考にし、網羅性を高めることも必要。日本の実情に合わない項目も当然ある。「なぜ見合わないのか」を明確にすることで準拠することができる。

◯今後GRIが法令化・義務化はされるのか?

非財務情報は財務情報とい違い様々なガイドラインがある。GRIそのものが法令になることはないが、参考情報として使われることは増えていくだろう。実際、法令に近い扱いをしている国や証券取引所もある。日本は「ソフトロー」を無視するが、世界では「ソフトロー」が基準になっていることもたくさんある。事実上のルールとなる流れを確認すべし。

・CSRで将来の“シナリオ”を示せるか。今後の見通し(仮定)に対して、どこまで考え対応していくのかを情報開示すべき。日本ではあまり感じないが、世界では気候変動に関してかなり金融なども動いている。

・日本でも環境省主導で「環境報告ガイドライン」と「環境会計ガイドライン」の改定も検討となっている。3年くらいで詰める。国際的にも通用する内容にする。超大企業ではなく中堅企業(売上数百〜数千億)にも使ってもらえる内容を検討している。モジュール化も検討している。GRIとの整合性も高くなる予定。

・最近、様々なCSR関連のイニシアティブが増えている。企業担当者はどれに対応すればいいか迷っていると思うが、様々なセクターから関心がありイニシアティブが増えていると考える。イニシアティブのエッセンスを理解し、自分たちの報告の軸を持とう。義務開示と任意開示の情報整理をきちんことで、迷うことはなくなる。

資料ページ

・GRI STANDARDS(英語)

・MAPPING G4 TO THE GRI STANDARDS(英語)

まとめ

本来のCSR/ESGの情報開示(レポート)の意図である「ステークホルダーへの情報提供」が完璧にできるのであれば、極端な話、GRIはどうでも良いのです。でもそんな芸当ができる企業はほとんどないので、参考にするといいよ、という話でございます。情報の受け手となる読者(ステークホルダー)の欲しい情報をどれだけ掲載できるかがポイントです。

やはりCSR報告は「ステークホルダー・ファースト」であるべきです。そのためにGRIスタンダードを準拠・活用してやるんだ、という意気込みで情報開示をすると、評価機関の評価も、ステークホルダーの評価も上げることができるのかもしれません。2017年以降は、GRIスタンダードとSDGsがCSR関連報告での重要なフレームワークとなりそうですね。

GPIFの方の話を聞くと、情報開示においてはますますIRとCSRの統合が必要だと感じました。もちろん、広報も含めて、上場企業のESG情報開示は、新しいステージに入った感じ。まずは日本語版をダウンロードいただき、チェックすることをお勧めします。