企業報告の課題

一般生活者にとって、企業が発行するレポートは結構身近のなものになってきたようです。

というわけで唐突ですが、2016年の統合報告書発行数、一般生活者の企業発行物に関する意識調査、なども確認しながら、今一度統合報告書についてまとめます。

2017年にも統合報告書を発行する企業も多いかと思いますが、普及してきた結果、浮かび上がってきた課題もあるようです。

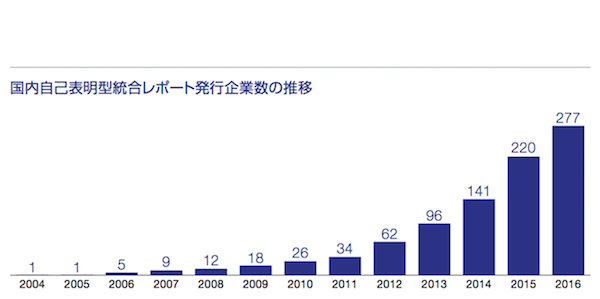

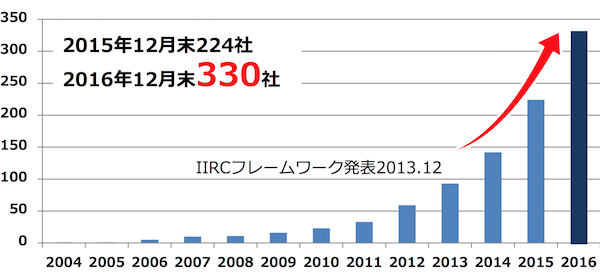

統合報告書発行数

出典:企業価値レポーティングラボ「日本の持続的成長を支える統合報告の動向 2016」

出典:株式会社ディスクロージャー&IR総合研究所「統合報告書発行企業調査2016レポート」

企業観に関する調査

7、企業が発行する報告書の認知度は94%。「読んだことがある」が10年前の調査から34ポイント上昇

CSR報告書、環境報告書、IRレポート、会社案内、統合報告書など企業が発行する報告書について、「読んだことがある/読んだことはないが、そうした報告書の存在は知っている」が94%。「読んだことがある」(69%)は前々回調査(2006年度35%)から34ポイント、前回調査(2009年度58%)から11ポイント上昇している。

8、報告書で印象に残った内容は、「事業内容(製品、サービス、技術)」「企業理念」「経営トップのメッセージ」

報告書で印象に残った内容は、「事業内容(製品、サービス、技術)」(55%)、「企業理念」(49%)、「経営トップのメッセージ」(45%)が上位。一方、「コーポレートガバナンス(企業統治、社外取締役のコメント)」(17%)、「従業員の声」(16%)、「リスクマネジメント」(14%)は1割台にとどまっている。

9、報告書を読んだ後、「企業に対する理解・興味・関心が高まった」が62%とポジティブな印象

企業が発行する報告書を読んだ後、「企業に対する理解・興味・関心が高まった」が62%、「企業の商品やサービスを利用するきっかけになった」が35%、「企業に対する信頼が高まった」が29%と肯定的な印象に変化している。

出典:「第20回 生活者の“企業観”に関する調査」の結果について

この一般生活者の意識調査は興味深いです。CSRの概念の浸透とともに、CSR報告書/統合報告書の存在も広がってきた、ということでしょうか。統合報告書の想定読者はどの企業も「財務資本提供者」だと思いますが、もしかしたら一般消費者からも、そこそこアクセスがあるのかもしれませんね。

この「報告書の想定読者問題」って、それこそ何年も前から議論されていますが、閲覧数やインパクトが予想に反したものになることも多く、やはりマルチステークホルダーも読むと想定して、他のメディアへの導線を含めて作る必要があるのかもしれません。

企業報告の在り方

非財務情報であれ、何であれ、キャッシュ・フロー(現金)につながる情報こそマテリアル(重要)であり、それ以外は無用の長物(よくわからない得体のしれない情報→意味がない情報)だから短くまとめよ、という意見が散見されることです。(中略)

それでは測定できない活動、お金につながらない活動は企業が取り組むべきではないのでしょうか。そして、報告する意味がないものでしょうか。

企業報告はどこへ行くのか

私もまったく同じ感想を持っています。そもそもマテリアリティは、ステークホルダー視点が重要視されるべきで、企業の論理が前面に出すぎるのは違うと思うのです。“戦略的情報開示”の名の下に削られていった非財務情報たちは本当に価値がないのか、企業価値やステークホルダーの利益にならないのか。なんかモヤモヤします。

特に統合報告書を「CSR報告書+アニュアルレポート」で作り、CSR報告書を廃止した企業はなおさら、ステークホルダー視点を常に意識すべきでしょう。投資家が欲しい非財務情報とその他のステークホルダーが欲しい情報は違うからです。

企業報告と因果関係

「コーポレート・ガバナンス開示が進む企業の不祥事の発生率」から、「ダイバーシティを推進することによる財務・ブランドへの定量的影響」など、仮に計測・算出できても所詮予想でしかない情報(そんなの神様以外に誰がわかるねん情報)がそこまで価値のあるものなのか。「企業価値向上に貢献しにくいCSR活動」は絶対悪なのか。

情報開示だけならともかく、CSR活動までもがステークホルダーの1人でしかない投資家の視点が強くなりすぎて、他のステークホルダーの利益毀損が起きることだってたくさんありますよね。そうなったら、企業価値に直接的に貢献しにくいNPO支援は速攻でNGですね。企業寄付のマーケットは7,000億円以上と言われているので、これをIR方面に動かせばその何倍ものESG投資マネーを引っ張れますもの。でもそうじゃないでしょ、と。

加えて「成果につながらない活動はすぐにやめる」みたいな空気感もあります。営業やマーケティングだって、最初は失敗して、でも試行錯誤してノウハウが社内にたまってやっと成果になっていくのに、CSRはそれはダメだと。ワァァイジャパニーズピーポー!?ですよ。(気持ちはわかりますが)

この「因果関係」が証明できないとダメ、って風潮は本当によろしくないです。それなのに「それ絶対失敗するパターンじゃん」という派手なCSR活動の企画に限ってなぜかGOサインが出るとか…。完全に最終決裁者(担当役員?)の好みですよね…。CSRだと、特にPDCAというか「成長させる」という意識はほとんどありません。調子が悪くなれば真っ先に予算削減の対象になったりもします。残念です。

まとめ

統合報告書の「成果」を今一度定義すべき時期に来ているのかもしれません。

とはいえ、非財務領域は将来的な経済的価値(財務数値)となりうる側面もあるのは事実。だからこそ、インパクトをできる限り測定・抽出し、企業の成長にどれだけ寄与するか(リスク・機会の両側面)が重要となるのでしょう。

統合報告書の“作品”としての評価ではなく、企業のコーポレート・コミュニケーションとしての“成果”に注目が集まる時代はくるのでしょうか。今後も動向に注目していきます。

関連記事

・統合報告書アワード「第19回日経アニュアルリポートアウォード」(2017)

・巨人の動く先に何がある?「GPIFの運用委託先が選ぶ優れた“統合報告書”」(2016)

・統合報告書アワード「WICIジャパン統合報告表彰」(2016)